こんにちは、ソーシャル税理士の金子(@innovator_nao)です。

確定申告を始める時に、「一体何から手を付ければ・・・」と思う人もいると思います。

申告書の書き方などすぐ使えるノウハウではありませんが、全体を理解した上で進めたい!という方に向けて、所得税の全体像を説明して行こうと思います。

確定申告についての基本的な知識を整理しましょう。

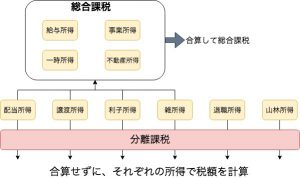

総合課税と分離課税

税額の計算をする前に、収入の種類によって色々な所得に区分することが必要になります。

所得税には収入の性質によって10種類の所得区分があり、それぞれの所得区分に整理するところから始まります。

それぞれの所得に区分したら、各所得を総合課税と分離課税に区分していきます。

総合課税とは?

総合課税とは、文字通り色々な種類の所得を総合して計算する制度です。

総合課税となるものは、給与所得、事業所得、不動産所得、一時所得があります。

また、配当所得、譲渡所得、利子所得、雑所得についてはその内容によって総合課税か分離課税か決められている(または自分自身で選択できる)ので、総合課税になるものもあります。

色々な所得を合算した「合計所得金額」を計算して、そこから所得税額の計算を行います。

また、総合課税の場合は所得金額が大きくなるごとに税率が上がって行く累進課税という仕組みになっています。

【総合課税のポイント】

①色々な種類の所得を合算する

②合算した所得を累進課税で課税

分離課税とは?

分離課税は、総合課税のように色々な所得を合算せずに、それぞれの所得に一定の税率を掛けて税額を計算する方法です。

分離課税となるものは、退職所得、山林所得があります。

また、配当所得、譲渡所得、利子所得、雑所得の一部も分離課税となるものがあります。

分離課税の場合はいくら所得が大きくなっても税率は一定という点が特徴です。

【分離課税のポイント】

①所得を合算せずに、それぞれの所得に対して税額を計算する

②税率は一定なので、累進課税のように所得に応じて税率が上がることはない

総合課税と分離課税のまとめ

給与所得・事業所得・一時所得・不動産所得は必ず総合課税となります。

配当所得・譲渡所得・利子所得・雑所得は総合課税の場合と分離課税の場合があります。

退職所得・山林所得は必ず分離課税となります。

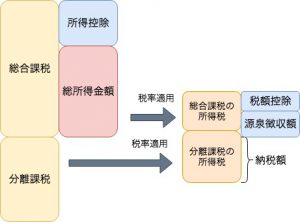

所得税を計算するまでの流れ

所得を区分して総合課税と分離課税に整理した後は、税額の計算に移ります。

手順としては

①総合課税の金額から所得控除を差し引いて総所得金額を計算

②総所得金額に税率を掛けて総合課税の所得税を計算(累進課税)

③分離課税の金額に税率を掛けて分離課税の所得税を計算(一定税率)

④総合課税と分離課税の所得税額の合計から税額控除と源泉徴収された金額を差し引いて最終の納税額を計算

という流れになります。

所得にそのまま税率を掛ける訳ではなく、所得控除を差し引いてから税率を掛けるところがポイントです。

所得控除ってどんなもの?

所得控除は、納税者の状況に応じて税負担を調整するために設けられている制度です。

所得控除には次のようなものがあり、それぞれ控除額が決められています。

1.基礎控除(全員に適用される控除です)

2.配偶者控除・配偶者特別控除(配偶者の所得が少ない場合の控除です)

3.扶養控除(扶養家族がいる場合の控除です)

4.障害者控除(自身や配偶者、扶養家族が障害者の場合の控除です)

5.寡婦・寡夫控除(配偶者と死別や離婚歴がある場合の控除です)

6.勤労学生控除(自身が学生で働いている場合の控除です)

7.社会保険料控除(年金や健康保険料などを支払った場合の控除です)

8.小規模企業共済等掛金控除(国民年金基金や確定拠出年金などを支払った場合の控除です)

9.生命保険料控除(生命保険料を支払った場合の控除です)

10.地震保険料控除(自身保険料を支払った場合の控除です)

11.雑損控除(盗難被害などがあった場合の控除です)

12.医療費控除・セルフメディケーション税制(10万円以上の医療費や12,000円以上の医薬品費を支払った場合の控除です)

13.寄附金控除(ふるさと納税やその他の寄付をした場合の控除です)

一つ一つ説明すると長くなりすぎるので、まずは「こんなものがありますよ」という程度で流し読みして頂ければ大丈夫です。

税額控除ってどんなもの?

税額控除は、所得から計算した所得税の金額から税額を差し引く制度です。

所得控除は所得を減らすため、所得税額への効果は総合課税の税率によって変わります。そのため、どの程度効果があるかは人によって違うということになります。

しかし、税額控除は税額から差し引くため、同じ額の税額控除を受ければ効果は全ての人が同じです。

【税額控除の注意点】

最初に算出した所得税の金額以上に税額控除があったとしても税金が戻って来ることはありません。

あくまでも総合課税と分離課税で算出した所得税の額が限度になります。

全てではありませんが、税額控除のうち主なものを整理しておきます。

1.配当控除

総合課税の配当所得がある場合に、配当の金額の10%又は5%が控除されます。

2.外国税額控除

所得の中に外国で生じた所得があり、海外で課税されている場合に一定額が控除されます。

海外の株などを保有している場合には外国税額控除が出て来る場合があります。

3.政党等寄附金、認定NPO法人等、公益社団法人等寄附金特別控除

政党又は政治資金団体、認定NPO、公益社団法人などに寄附金を支払った場合に、一定額が控除されます。

なお、控除金額は次の通りです。

政党等寄附金特別控除=(寄付金額ー2,000円)×30%

認定NPO法人等寄附金特別控除=(寄付金額ー2,000円)×40%

公益社団法人等寄附金特別控除=(寄付金額ー2,000円)×40%

4.住宅ローン控除

住宅ローンがある場合に、住宅ローンの年末残高の1%が控除されます。

*購入した年度によって0.6%や0.4%の場合があります

源泉徴収の金額について

所得税額から税額控除を差し引いた金額がその1年間で納めなければいけない所得税の金額になります。

ただ、お給料や報酬については源泉徴収がされていますので、その金額も差し引く必要があります。

確定申告をしたお給料や報酬で源泉徴収された金額があれば忘れずに記入しましょう。

なお、源泉徴収は税金の前払いという性質ですので、年間の所得税額よりも多く源泉徴収されている場合は還付されます。

源泉徴収される収入の主なものは次の通りです。

・お給料(給与、役員報酬)

・報酬(原稿料、講演料、デザイン料など)

・総合課税となる配当金

源泉徴収されているのに確定申告に書いていなかった!ということが起こると、無駄に税金を取られることになります。

自分の収入から源泉徴収されているものがないか、きちんと確認しておきましょう。

まとめ

所得税の計算の大まかな流れは理解できたでしょうか?

【所得税の計算手順】

1.総合課税と分離課税ごとに所得を集計

2.所得控除を差し引き総所得金額を計算

3.総合課税と分離課税それぞれの税額を計算

4.計算した税額から税額控除を差し引く

5.税額控除を差し引いた金額から源泉徴収された金額を差し引く

6.確定申告で納める(還付される)税額が確定

まずは全体像を把握して、細かい部分を整理していきましょう。

[…] […]