こんにちは、ソーシャル税理士の金子(@innovator_nao)です。

2023年の税制改正大綱で発表された定額減税ですが、ざっくり言えば1人4万円の減税というものです。

これだけ聞けばシンプルなように感じますが、実際には所得制限もありますし、かなり複雑な制度になっています。

減税枠を引き切れない場合には別途給付するという方向のようですが、給付の方法や時期などは未定のようです。

そのため、この記事では減税枠を引き切れる方の場合における

・定額減税の内容

・定額減税の時期や方法

・定額減税の注意点

などについて解説します。

Contents

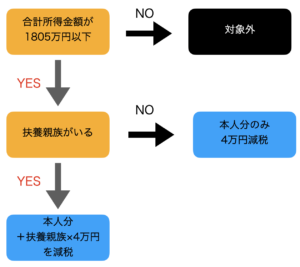

定額減税の概要〜対象者と減税額〜

定額減税の対象となる人

合計所得金額が1805万円以下の人(給与収入のみなら2000万円以下)が対象となります。

ただし、所得税と住民税で判定の年度が異なるので注意が必要です。

所得税:2024年分の所得金額(2025年3月の確定申告)

住民税:2023年分の所得金額(2024年3月の確定申告)

となります。

定額減税の金額

定額減税の金額は扶養家族の有無によって変わります。

①本人分

3万円(所得税)+1万円(住民税)の計4万円が減税となります。

②扶養親族分

合計所得金額が48万円以下(給与収入のみなら103万円以下)の扶養親族がいる場合に、1人あたり4万円(所得税3万円+住民税1万円)が加算されます

例えば、扶養親族が3人なら

本人分4万円+扶養親族分4万円×3人=16万円

ということになります。

図にすると次のようになります。

なお、この後で解説しますが所得税と住民税で所得金額の判定対象となる年度が異なるので、所得税と住民税のいずれかのみ対象になる可能性もあります。

定額減税の方法〜いつ減税されるのか?〜

減税の方法は、会社員なのか個人事業主なのかで変わります。

また、所得税と住民税でも減税の方法が異なります。

*年金での減税もありますが、読者には該当する方があまりいないと思うので省略します

所得税(会社員の場合)

会社員の場合は毎月の給料から源泉所得税が引かれるため、2024年6月支払いの給料から源泉所得税を減額する形で減税されます。

1回で減税枠を使い切れない場合には7月以降に繰り越して減額されます。

ただし、定額減税の対象となるのは扶養控除申告書の提出がある場合ですので、基本的には本業で勤務している先の給与が対象になります。

例えば減税枠が9万円の場合で、毎月の源泉徴収額が2万円の場合は次のようになります。

9月までは源泉徴収がゼロになり、10月の源泉徴収が1万円となります。

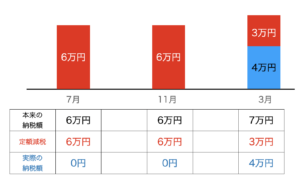

所得税(個人事業主の場合)

個人事業主の場合、予定納税がある場合は予定納税から減額されることになります。

予定納税は7月と11月にあり、2回の予定納税で引き切れない場合には確定申告まで繰り越して減税されます。

例えば減税枠が15万円の場合で、予定納税額が6万円で確定申告での納税が7万円の場合は次のようになります。

7月1と1月の予定納税がゼロになり、3月の確定申告での納税が4万円となります。

なお、前年の所得額が15万円未満の方は予定納税がないので、全額が確定申告で減税されることになります。

住民税(会社員の場合)

会社員の場合は毎月の給料から住民税が天引きされるため、2024年6月分の住民税がゼロになります。

その上で、年間の住民税の額を2024年7月〜2025年5月分の11等分して天引きすることになります。

例えば本来の住民税額が25万円の人が定額減税で3万円減税されて22万円になった場合は次のようになります。

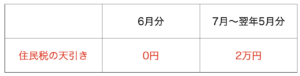

住民税(個人事業主の場合)

個人事業主は給与などから天引きされることはなく、住民税を自身で納税しています。

住民税の納期は自治体によって異なる場合もありますが、多くの自治体で6月、8月、10月、1月の4分割で納付します。

そのため、6月の納税分を減税し、それでも引き切れない場合には8月以降の納税分から減税することになります。

例えば、本来の住民税額が12万円の人が定額減税で4万円減税されて8万円になった場合は次のようになります。

定額減税を受けられなくなる?〜令和6年の注意点〜

定額減税の対象となるのは、本人の所得が1805万円以下という条件があります。

また、金額の計算においては所得金額が48万円以下の扶養親族がいる場合に減税額が加算されます。

つまり、本人の所得が1805万円を超えればそもそも減税の対象外となるため、扶養親族が何人いても減税額はゼロということです。

本人の注意点

会社役員や会社員の方で確実に給与収入が2000万円を超える方はどうしようもないですが、給与が2000万円を少し下回る方は注意が必要です。

例えば不動産投資をしているような場合、物件の売却益が発生すれば所得に加算されます。

年収2000万円前後の方であれば不動産投資をしている方もいると思いますし、突発的な利益によって減税を受けられなくなる可能性があります。

一方で、所有物件の修繕などで経費が増えた場合には給与収入が2000万円を超えていても損益通算により定額減税の対象となることも考えられます。

また、上場株式の損失を繰り越して繰越控除を適用する際も注意が必要です。

合計所得金額が過去分の損失と相殺する前の利益額が所得に加算されるため、繰越控除の金額によってはあえて申告しない方が有利になる可能性もあります。

会社経営者の場合は不動産や株などをされている方も多い印象があるので、注意すべきポイントだと思います。

扶養親族がいなければ減税額は4万円ですが、扶養親族が多いと影響額も大きくなるので注意が必要でしょう。

配偶者の注意点

パートなどをしている配偶者の場合、社会保険の加入ラインになる年収130万円を気にしている方も多いと思います。

以前は103万円の壁と言われていましたが、配偶者特別控除もあるため130万円の方が意識されるようになっていると思います。

ただ、定額減税の対象となるのは給与収入103万円以下の親族なので、103万円を少し超える収入であれば世帯全体としては損してしまう可能性もあります。

また、本人の注意点と同様に配偶者が上場株式の繰越控除などを行う場合も所得制限を超えないかの注意が必要になります。

配偶者控除についてはこちらの記事でも解説していますので、上場株式の申告などをする際には知っておいて下さい。

扶養親族の注意点

お子さんなど扶養親族の場合は103万円を意識している方が多いと思います。

ただ、最近では時給が上昇しており、学生バイトでも103万円を超えて働く人も珍しく無いと思います。

こちらも配偶者と同様に、103万円を少し超える収入だと家計全体としてはマイナスになる可能性があります。

大学生などのお子さんがいる家庭はしっかり伝えておく必要があるかもしれません。

まとめ

減税と言えば聞こえは良いですが、制度が複雑ですし給与計算の担当者やシステム担当者はかなり大変だろうなという印象です。

また、所得制限もあるので年収2000万円前後の方は意図しない形で減税の対象外とならないような注意も必要だろうと思います。

税理士の立場では、不動産や株をされているクライアントに対してはしっかりアナウンスしておかないと、という感じですね。

関連記事

参考 【速報】令和6年度(2024年度)税制改正大綱のまとめと解説ソーシャル税理士金子尚弘のページ

コメントを残す