こんにちは、ソーシャル税理士の金子(@innovator_nao)です。

見かけることは少ないかもしれませんが、意外と勘違いも多い障害者控除。

・ご自身が障害者手帳を持っている

という場合はもちろん、

・配偶者や扶養親族が障害者手帳を持っている

という場合にも適用を受けることができます。

また、障害者控除の適用人数に制限はありません。

例えばご自身と配偶者が障害者控除の要件に該当すれば、2人分の控除を受けることが可能です。

このような制度の基本的な部分と資料の記入方法をご紹介するので、知識を整理しておきましょう。

Contents

障害者控除の基礎知識

障害者控除の金額

障害者控除とは、一定の障害がある場合は健常者に比べて日常生活で支出も多くなることがあるため、一定の控除を認めている制度です。

控除額は、障害の程度や同居しているかどうかによって変わります。

| 区分 | 控除額 |

|---|---|

| 一般の障害者 | 27万円 |

| 特別障害者 | 40万円 |

| 同居特別障害者 | 75万円 |

一般の障害者と特別障害者の違い

障害者か特別障害者かの区分は細かな規定がありますが、主なものは次の通りです。

①精神障害のある方

精神障害者保健福祉手帳を持っている場合:障害者

このうち、障害等級が1級の場合:特別障害者

②身体障害のある方

身体障害者手帳を持っている場合:障害者

このうち、障害等級が1級、2級の場合:特別障害者

③知的障害のある方

障害者(重度の知的障害者という認定の場合は特別障害者)

他にも該当する要件はありますが、ここでは省略します。

配偶者や扶養親族が障害者の場合

配偶者や扶養親族を障害者控除として年末調整する場合、これらの所得が48万円以下であることが条件となっています。

そのため、障害者控除の適用を受けた上で配偶者控除や扶養控除の適用対象にもなります。

(所得が48万円を超える場合は、その本人が障害者控除として申告をして控除を受けることになります)

整理すると次のようになります。

| 相手 | 所得 | 障害者控除 | 配偶者・扶養控除など |

| 配偶者 | 48万円以下 | 適用あり | 配偶者控除 |

| 配偶者 | 48万円超 | 適用なし | 配偶者特別控除の可能性あり |

| 配偶者以外の親族 | 48万円以下 | 適用あり | 扶養控除 |

| 配偶者以外の親族 | 48万円超 | 適用なし | 適用なし |

障害者控除を適用したら配偶者控除や扶養控除の適用はできない、ということはありませんので気をつけてください。

同居特別障害者について

特別障害者が一定の人と同居をしている場合には、75万円の所得控除となります。

同居というと納税者(扶養控除申告書を提出した人)と同居していると考えがちですが、ここでいう同居の範囲はこれよりも広いです。

納税者だけでなく、その配偶者やその親族(生計が同じ場合)と同居している場合でも該当します。

具体的には、次のような場合も同居特別障害者に該当します。

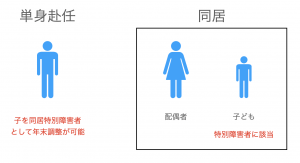

・単身赴任で、配偶者と特別障害者の子どもが同居している場合

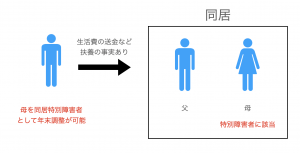

・両親を扶養しており、そのどちらかが特別障害者の場合

配偶者や扶養親族が障害者の場合

配偶者や扶養親族が障害者である場合は、所得が48万円以下であることが条件となっています。

そのため、障害者控除を適用した上で配偶者控除や扶養控除の適用対象にもなります。

障害者控除を適用したら配偶者控除や扶養控除の適用はできない、ということはありませんので気をつけてください。

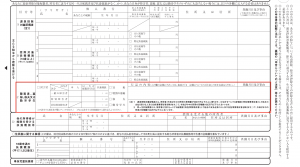

障害者控除の扶養控除等申告書への記入方法

記入方法の基本

障害者控除については、扶養控除等申告書の以下の箇所の記入します。

一般障害者、特別障害者、同居特別障害者ごとに該当する人数を記入します。

欄の右側に「先の内容」という欄がありますが、そこに障害の状況などを記入することになります。

ちなみに、記入すべき内容としては以下のようなものがあります。

・障害の状態又は交付を受けている手帳などの種類と交付年月日

・障害の程度(障害の等級)などの障害者(特別障害者)に該当する事実

・その人が同一生計配偶者又は扶養親族の場合には、その人の氏名

・特別障害者であるときは同居の有無

・住所、生年月日、続柄、所得の見積額

これらの情報をきちんと入力しましょう。

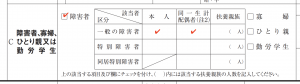

記入の具体例

例えば、次のような場合の記載例を見てみましょう。

対象者:金子太郎さん(扶養親族・子)

生年月日:2010年1月1日

所得:0円

障害の内容:身体障害5級

手帳の交付年月日:2018年2月1日

障害者にチェックをした上で、該当する項目(本人・配偶者・扶養親族)のいずれかに◯をします。

その上で、備考欄に氏名や障害の等級などの情報を記入してください。

障害者控除の注意点

障害者控除の特徴としては、障害の度合いによって控除額が変わるということがあります。

この辺りを踏まえて、障害者控除で注意すべきポイントをまとめてみます。

一般障害者か特別障害者かの判定

障害の等級によって一般か特別かが変わってきます。

扶養控除等申告書の「左記の内容」の欄に記入がない場合は確認をする必要があります。

また、障害者手帳のコピーなどを添付して提出される場合もあるため、その場合は判定が正しくされているかチェックしておきましょう。

親族が障害者の場合も適用が可能

勘違いしている人も多いですが、障害者控除は自分自身だけでなく、配偶者や扶養親族が障害者の場合も適用が可能です。

理由としては、働けない(働けても収入が限られている)障害者の方も多い中で、本人のみに控除を認めたら控除額に制限が出てしまうからです。

もし、親族で該当する人がいれば登録漏れには注意してください。

障害者控除は複数人適用できる

障害者控除については、親族内で複数該当者がいれば同時に障害者控除を適用することができます。

例えば、本人と配偶者がそれぞれ障害者であれば、障害者控除を2人分適用できるということですね。

この場合の記入例は次のようになります。(2人とも一般障害者の場合)

配偶者控除や扶養控除との重複適用は可能

配偶者や扶養親族が障害者である場合は、所得が48万円以下であることが条件となっています。

そのため、障害者控除を適用した上で配偶者控除や扶養控除の適用対象にもなります。

障害者控除を適用したら配偶者控除や扶養控除の適用はできない、ということはありませんので気をつけてください。

まとめ

障害者控除についてチェックすべきポイントは次の通りです。

・一般障害者か特別障害者かの判定は正しいか

・自分だけでなく、配偶者や扶養親族が障害者の場合も適用できる

・同居特別障害者の同居の意味は広いので、注意が必要

・障害者控除は同時に複数人分適用することができる

・配偶者控除や扶養控除との重複適用が可能

関連記事

参考令和4年版・年末調整まとめソーシャル税理士金子尚弘のページ

[…] […]