こんにちは、ソーシャル税理士の金子(@innovator_nao)です。

年末調整の際に記入する書類、どこに何を書いたら良いか・・・という方も多いと思います。

最近では電子化する会社も増えていますが、それでも必要事項をweb上で入力する必要があります。

ここでは

「給与所得者の基礎控除申告書兼給与所得者の配偶者控除等申告書兼所得金額調整控除申告書」

という書類の書き方を解説します。

ただ、この書類の全てを埋めなければいけない人は少数派で、どこに何を記入すれば良いかを理解することが大切です。

ここでは

・この書類を3分割して説明

・それぞれ記入が必要な人を解説

・具体的な記入方法を解説

をして行きます。

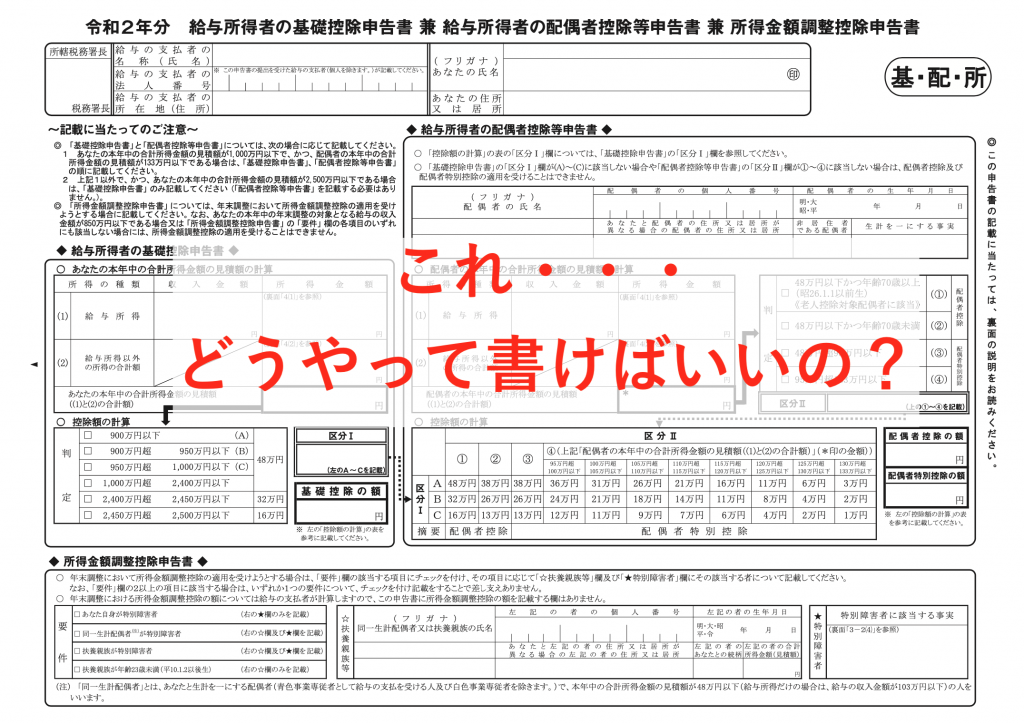

どこに何を書くのかを解説します

A4サイズ1枚の紙にビッシリ書くところがあるんですが、全て埋めなければいけない人は限られています。

ざっくり説明すると

・基礎控除申告書:全員が対象

・配偶者控除等申告書:年収201万円以下の配偶者がいる場合が対象

・所得金額調整控除申告書:年収850万円超の人が対象

という感じです。

独身で年収850万円以下であれば、赤枠の部分だけ書けばOKなので、だいぶ楽だと思います。

ただ、扶養する配偶者がいて自分の年収が850万円超という方は全てを埋める必要があります。

次は、それぞれの部分に何を書くのか解説します。

基礎控除申告書の書き方

基礎控除申告書の書き方の手順は

①自分の年収と所得(見込み)を記入

②給与以外の収入があれば、その所得(見込み)を記入

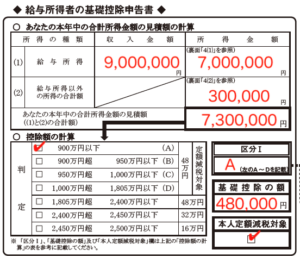

③「判定」の欄の当てはまるところにチェックをする

④「区分Ⅰ」の欄を記入する

⑤「基礎控除の額」を記入する

⑥対象者は「本人定額減税」の欄にチェックをする(令和6年分のみ)

となります。

ただし、給与収入が850万円を超えるかどうかで計算が少し変わりますので注意してください。

一つずつ見ていきましょう。

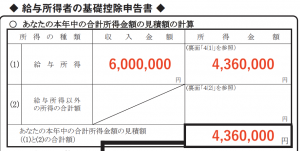

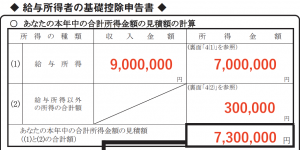

①自分の年収と所得(見込み)を記入

書類を書く時点では年収が確定していないと思いますので、あくまでも目安で記入します。

実際に1年分の給与が確定すれば、年末調整の担当者が訂正してくれるはずですので、ざっくり見込みで大丈夫です。

なお、所得金額は、次の「給与等の収入金額」から「給与所得控除額」を引いて計算します。

ただし、給与収入が850万円を超える方はさらに「所得金額調整控除」の金額も差し引くので注意してください。

| 給与等の収入金額 | 給与所得控除額 | |

|---|---|---|

| 180万円以下 | 収入金額×40%-10万円 (最低金額は55万円) | |

| 180万円超 | 360万円以下 | 収入金額×30%+8万円 |

| 360万円超 | 660万円以下 | 収入金額×20%+44万円 |

| 660万円超 | 850万円以下 | 収入金額×10%+110万円 |

| 850万円超 | 195万円(上限) | |

例えば、年収600万円の人の所得は

600万円ー(600万円×20%+44万円)=436万円

となります。

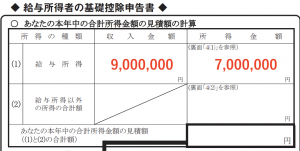

なお、給与所得控除は195万円が上限なので、年収900万円の人の所得は

900万円ー195万円=705万円

です。

そこから所得金額調整控除を差し引くと

705万円ー5万円=700万円

となります。

この方の場合の記入例は次のようになります。

②給与以外の収入があれば、その所得(見込み)を記入

次に、副業などの所得があれば、そちらも記入します。

副業で30万円の所得がある場合は、このようになります。

③「判定」の欄の当てはまるところにチェックをする

④「区分Ⅰ」の欄を記入する

⑤「基礎控除の額」を記入する

こちらは一気に書けるので、該当する箇所にチェックをして、金額を記入してください。

続いて

⑥対象者は「本人定額減税」の欄にチェックをする(令和6年分のみ)

ですが、判定の欄がA〜Dである場合にはチェックを入れてください。

これで基礎控除申告書の記入は終了です。

配偶者控除等申告書の書き方

配偶者控除等申告書は

・年収201万円以下の配偶者がいる

という人のみ記入が必要になります。

配偶者の所得がそれ以上だったり、独身者の人は記入する必要はありません。

手順としては

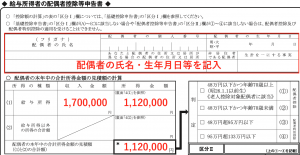

①配偶者の氏名等を記入する

②配偶者の年収と所得(見込み)を記入する

③配偶者の給与以外の所得(見込み)する

④判定欄にチェックをする

⑤判定Ⅱを記入する

⑥控除額を記入する

⑦対象者は「配偶者定額減税対象」にチェックをする

となります。

①配偶者の氏名等を記入する

は特に問題ないと思いますので、飛ばします。

②配偶者の年収と所得(見込み)を記入する

配偶者の年収が170万円の場合、次のようになります。

所得の計算は、基礎控除申告書で紹介した方法と同じです。表に当てはめて計算してください。

③配偶者の給与以外の所得(見込み)する

特に副業をしていない前提で記載例をご紹介します。

①〜③までの記載例はこちらです。

続いて④〜⑥です。

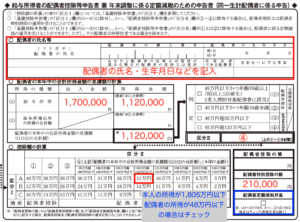

④判定欄にチェックをする

⑤判定Ⅱを記入する

⑥控除額を記入する

注意点ですが、

・配偶者の年齢によってチェック欄が変わる場合がある

・基礎控除申告書で記入した「判定Ⅰ」のアルファベットが関係する

という点です。

最後に⑦対象者は「配偶者定額減税対象」にチェックをするですが、

・本人の所得が1,805万円以下

・配偶者の所得が48万円以下(判定欄の①または②)

の場合にチェックをします。

今回の例の場合は配偶者の年齢によって影響は受けないパターンで、基礎控除申告書の判定はAでしたので、次のようになります。

所得金額調整控除申告書の書き方

所得金額調整控除申告書については、具体的な金額の計算などはありません。

なお、制度の詳細についてはこちらの記事で解説しています。

参考 2020年(令和2年)の所得税から導入される所得金額調整控除とは?ソーシャル税理士金子尚弘のページ所得金額調整控除申告書で必要なことは

①該当する条件をチェックする

②該当する条件の必要事項を記入する

という2点です。

例えば、該当する条件が「23歳未満の扶養親族がいる」という場合は次のようになります。

なお、扶養親族の対象となるのは、所得が48万円以下(年収103万円以下)の親族のみです。

次に、扶養親族が特別障害者の場合は次のようになります。

特別障害者の条件に該当する場合は、障害の等級など特別障害者であることが分かる内容を記入してください。

障害者控除の内容はこちらの記事で解説しています。

参考 障害者控除って?〜基本から気を付けるポイントまで〜ソーシャル税理士金子尚弘のページ関連記事

今年の年末調整について全体を把握したい方はこちらをご覧ください。

参考 令和4年(2022年)版・年末調整の記事まとめ〜書類ごとのポイントを整理しました〜ソーシャル税理士金子尚弘のページ

[…] ソーシャル税理士 金子尚弘~NPO&クラウド…2019.11.09【年末調整】基礎控… […]