こんにちは、ソーシャル税理士の金子(@innovator_nao)です。

2020年(令和2年)分の所得税から「所得金額調整控除」が導入されます。

・給与収入が850万円を超えている子育て・介護世代

・給与と年金の両方の収入がある人

に影響する制度です。

それでは、詳しく見ていきましょう。

Contents

所得金額調整控除が導入される理由

給与所得控除と公的年金等控除の改正が理由

2020年の改正によって、

・給与所得控除が10万円引き下げ

・給与収入が850万円超の人の給与所得控除が195万円で打ち止め

・公的年金等控除が10万円引き下げ

・公的年金の収入が1000万円超の場合、控除が打ち止め

となります。

控除額が10万円引き下がりますが、基礎控除が10万円引き上がるため、給与所得のみで収入が850万円以下の場合は影響がありません。

そのため、

・給与収入が850万円超の人

・給与と年金の両方を受け取っている人

にとって増税ということになります。

そこで、給与収入が850万円超でも子育て世帯や介護負担が重い人は増税にならないように配慮するため、所得金額調整控除が導入されました。

また、給与と年金の両方を受け取っている人は高所得者でない場合も増税となってしまうので、こちらも増税にならないように配慮されました。

つまり、所得金額調整控除の対象となるのは

①給与収入850万円超で子育て・介護に関わる人

②給与と年金の両方の収入がある人

となります。

ちなみに、給与と年金に対する改正はこちらの記事で詳しくご説明しています。

参考 令和2年(2020年)から給与所得控除・公的年金等控除が改正されます~給与年収850万円以上だと増税に~ソーシャル税理士金子尚弘のページでは、なぜ所得金額調整控除が導入されるのか、詳しく見てみましょう。

給与収入850万円超の場合

例えば、給与収入920万円の人の場合で改正前後の影響を見てみましょう。

①改正前の給与所得控除

920万円×10%+120万円=212万円

②改正後の給与所得控除

195万円(上限)

そのため、17万円所得が増える結果となります。

(影響を受ける税額はその他の所得や控除によって変動します)

給与所得控除は、扶養親族などには影響を受けず一律で適用されます。

適用額は単身者も子育て・介護世代も同じとなるため、一般的に支出が多い子育て・介護世代をサポートするために所得金額調整控除が導入されます。

給与と年金の両方を受け取っている人の場合

給与所得控除も公的年金等控除もそれぞれ10万円引き下げられるため、何も手当がないと増税となってしまいます。

例えば、給与収入が300万円、年金収入が150万円の場合を見てみましょう。

①改正前の給与所得控除と公的年金等控除

給与所得控除:108万円

公的年金等控除:120万円(65歳以上の場合)

合計:228万円

②改正後の給与所得控除

給与所得控除:98万円

公的年金等控除:110万円(65歳以上の場合)

合計:208万円

このように、それぞれ10万円ずつ控除が減ることになり、基礎控除が10万円引き上げられたとしても所得が10万円増えてしまいます。

このような制度改正の影響を緩和するため、所得金額調整控除が導入されます。

所得金額調整控除の内容

さて、上記のような人の負担を軽減するために導入される所得金額調整控除ですが、どのような内容になっているでしょうか?

給与収入850万円超の子育て・介護世代

まず、対象となる人を確認しましょう。

【対象となる人】

給与収入が850万円を超える次の人が対象です。

・年齢23歳未満の扶養親族がいる

・本人が特別障害者である

・特別障害者である同一生計配偶者・扶養親族がいる

続いて、所得金額調整控除の金額を確認しましょう。

控除額 = (給与収入の額 – 850万円 )× 10%

*ただし、給与収入が1000万円超の場合は1000万円として計算します。

そのため、(1000万円 – 850万円)×10%の15万円が上限となります。

給与収入と年金収入の両方ある場合

【対象となる人】

給与所得・公的年金に係る雑所得の合計が10万円を超える人が対象です。

目安としては

・給与収入で55万円を超える部分の金額

と

・(65歳未満の場合)年金額で60万円を超える部分の金額

・(65歳以上の場合)年金額で120万円を超える部分の金額

の合計が10万円を超える人が対象となります。

例えば

・給与収入が60万円

・(65歳以上の場合)年金額が128万円

の場合は

所得金額の合計が13万円となって対象となります。

続いて、所得金額調整控除の金額を確認しましょう。

控除額 = (A)給与所得控除後の金額+(B)公的年金等控除後の金額

*A,Bともに10万円が上限となります

*控除額は10万円が上限となります。

10万円が上限となるのは、改正によって影響を受ける金額は最大でも10万円だからです。

(基礎控除の増額10万円に対して、給与所得控除の減額が10万円、公的年金等控除の減額が10万円なので)

給与850万円超の子育て・介護世代で年金も受給している場合

この場合は、それぞれの所得金額調整控除を重複して受けられます。

そのため、最大で25万円の控除を受けられる場合があります。

具体的な計算例

給与収入850万円超の場合

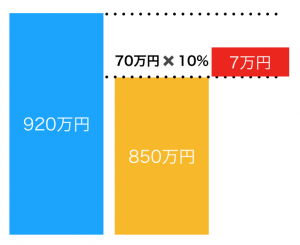

パターン①850万円超〜1000万円までの場合

例えば、給与収入920万円の人の場合で改正前後の影響を見てみましょう。

所得金額調整控除は(920万円ー850万円)×10%=7万円となります。

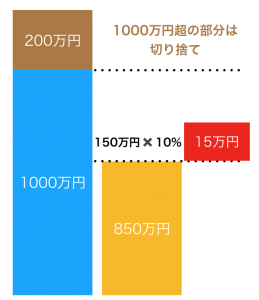

パターン②1000万円超の場合

給与収入が1000万円を超えても1000万円を上限に計算するため、

所得金額調整控除は(1000万円ー850万円)×10%=15万円となります。

つまり、給与収入の場合の所得金額調整控除は15万円が上限ということです。

給与と年金の両方を受け取っている人の場合

給与所得控除も公的年金等控除もそれぞれ10万円引き下げられるため、何も手当がないと増税となってしまいます。

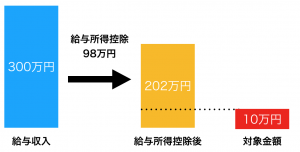

例えば、給与収入が300万円、年金収入が150万円の場合(65歳以上)を見てみましょう。

この場合、給与所得と年金に係る雑所得は次のようになります。

まず、給与所得についてですが、

給与収入300万円ー給与所得控除98万円=202万円

となり、対象となる金額は上限の10万円となります。

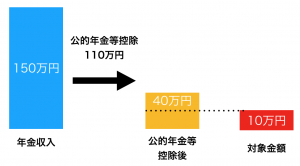

続いて、年金に係る雑所得ですが、

年金収入150万円ー公的年金等控除110万円=40万円

となり、対象となる金額は上限の10万円となります。

最後に所得金額調整控除ですが、

給与分10万円+年金分10万円=20万円

となりますが、控除額は10万円が上限となるため、10万円です。

まとめ

給与所得控除と公的年金等控除の改正に絡み、調整を緩和するための措置ですが、非常に複雑な制度になってしまいました。

税金がどんどん分かりにくくなっている気がします・・・

関連記事

2020年(令和2年)からの給与所得控除と公的年金等控除の改正について解説しています。

所得金額調整控除の改正にも関わるので、ぜひご覧ください。

参考 令和2年(2020年)から給与所得控除・公的年金等控除が改正されます~給与年収850万円以上だと増税に~ソーシャル税理士金子尚弘のページ

[…] 参考 2020年(令和2年)の所得税から導入される所得金額調整控除とは?ソ… […]