こんにちは、ソーシャル税理士の金子(@innovator_nao)です。

2019年12月12日に税制改正大綱が発表されました。

ひとまず速報版ですが、内容をまとめました。

(随時更新して行きます)

所得税関連

海外の中古不動産の損益通算の制限

①内容

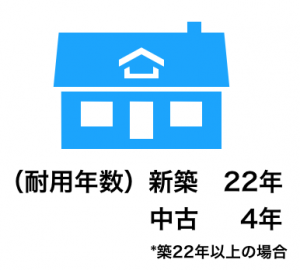

国外に不動産を所有している場合、その国外不動産から生じた損失のうち国外中古建物の償却費に相当する部分の金額はなかったものとみなされます。

なお、対象となる国外中古建物は、いわゆる中古耐用年数を適用した不動産ですので、新築の物件や中古であっても中古耐用年数を適用しない場合は除かれます。

②適用期限など

2021年(令和3年)から適用されます。

③ポイント

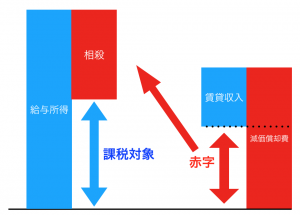

高所得者を中心に、海外での賃貸用中古不動産(主に木造)を購入し、節税するというスキームが流行しています。

海外のものであっても不動産所得の損益通算は可能ですので、中古耐用年数を使い減価償却を行い、不動産所得を赤字にします。

例えば、木造のコンドミニアムの耐用年数は新築では22年ですが、場合によっては耐用年数を4年まで短縮して減価償却することが可能です。

その上で、日本の給与所得や事業所得と損益通算をすることで、節税が可能でした。

イメージとしては、次のようになります。

最高税率は55%(所得税・住民税の合計)ですので、赤字分の55%は節税効果があることになります。

また、償却が終われば中古不動産を売却する訳ですが、その際は譲渡所得として分離課税となります。

経費になる減価償却費には55%の節税効果があるにも関わらず売却した時は20%の税金しか掛からないという二度美味しい節税スキームだった訳です。

根本的には総合課税と分離課税の制度を見直す必要はありますが、ひとまず行き過ぎた節税として、このスキームが封じられることとなりました。

未婚のひとり親への所得控除の創設と寡婦(寡夫)控除の見直し

①内容

・未婚のひとり親の所得控除

未婚のひとり親については、35万円の所得控除の適用が受けられるようになります。(住民税は30万円)

・寡婦(寡夫)控除の見直し

扶養親族がいる場合の寡婦控除の適用要件に合計所得金額が500万円以下という条件が加わります。

また、特別の寡婦が廃止され、新制度の「未婚のひとり親」と同じ枠組みとなり、控除額は35万円となります。(住民税は30万円)

ただし、夫と死別した女性で所得が500万円以下の方は「寡婦控除」として27万円の控除を受けることができます。

②適用期限など

2020年分の所得税から適用されます。

結果的に住民税の単身児童扶養者の制度と同じタイミングで導入されることとなりました。

③ポイント

現行制度では離婚(死別)の場合は寡婦控除の適用を受けられましたが、未婚のひとり親の場合は適用がありませんでした。

昨年度の税制改正大綱で住民税については手当がなされましたが、所得税については改正がありませんでした。

参考 令和2年(2020年)分の扶養控除等申告書から追加された「単身児童扶養者」とは?ソーシャル税理士金子尚弘のページまた、寡婦(女性)と寡夫(男性)でも適用条件が異なっていましたが、今後は性別による適用条件の差はなくなります。

なお、現行の寡婦(寡夫)控除についてはこちらの記事で整理しています。

参考 寡婦・寡夫控除って?〜基本から気を付けるポイントまで〜ソーシャル税理士金子尚弘のページなお、改正前後で影響を受ける層を整理すると次のようになります。

・女性の場合

| 条件 | 改正前 | 改正後 |

| ・死別 ・扶養親族なし ・所得500万円以下 | 寡婦控除 (27万円) | 寡婦控除 (27万円) |

| ・離婚または死別 ・扶養親族あり ・所得500万円超 | 寡婦控除 (27万円) | 控除なし |

| ・未婚 ・扶養親族あり ・所得500万円以下 | 控除なし | 新制度の控除 (35万円) |

・男性の場合

| 条件 | 改正前 | 改正後 |

| ・離婚または死別 ・扶養親族あり ・所得500万円以下 | 寡夫控除 (27万円) | 新制度の控除 (35万円) |

| ・未婚 ・扶養親族あり ・所得500万円以下 | 控除なし | 新制度の控除 (35万円) |

国外親族の扶養控除の見直し

①内容

国外に居住する30歳以上70歳未満の親族に対して扶養控除を適用する場合、次のいずれにも該当しない者は除外されます。

・留学により非居住者となった者

・障害者

・その居住者から生活費や教育費を年間38万円以上受けている者

②適用期限など

2023年(令和5年)の所得税から適用されます。

③ポイント

現行の制度では、扶養の判定に用いる所得は国内源泉所得でした。

そのため、海外での収入が一定以上ある場合でも扶養の対象となることがあったため、今回の改正が入りました。

法人税関連

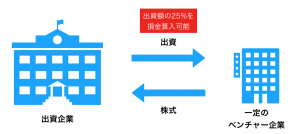

オープンイノベーション税制

①内容

特定会社が一定の株式を取得した場合に、その取得価額の25%が損金算入が可能となります。

ベンチャー企業の増資する場合に適用が想定されます。

特定会社:自らの経営資源以外の経営資源を活用し、高い生産性が見込まれる事業を行うこと又は新たな事業の開拓を行うことを目指す株式会社

一定の株式:設立後10年未満で次の要件を満たすもの

・増資によるものである

・払込金額が1億円以上である(中小企業者は1000万円以上)

・経営資源が生かされるなど経済産業大臣の証明があること

*外国法人への出資は払込額が5億円以上のものが対象となり、対象とする払込金額は上限が設けられる予定です

②適用期限など

2020年(令和2年)4月1日から2022年(令和4年)3月31日までの間に対象株式を取得し、事業年度末までに保有することが条件。

③ポイント

取得時に一定額の損金算入が可能となりますが、取得から5年以内に次のような事由が生じると、その金額を益金算入する必要があるので、注意が必要です。

【益金算入が必要な場合】

・株式の全部または一部を有しなくなった場合

・株式から配当を受けた場合

・株式の帳簿価額を減額した場合

・投資対象の法人が解散した場合

・投資した法人が解散した場合(解散・清算申告で益金算入)

5Gシステム投資税制

①内容

一定の5G関連設備を取得した場合、その取得価額の30%の特別償却または15%の税額控除を受けることができます。

一定の5G設備とは?

特定高度情報通信等システムの普及の促進に関する法律の認定導入計画(仮称)に従って実施される同法の特定高度情報通信等システム(仮称)の導入で、その早期の普及を促すものであってその供給の安定性の確保に特に資するものとして基準に適合することについて主務大臣の確認を受けたもの

②適用期限など

特定高度情報通信等システム普及の促進に関する法律の施行日から2022年(令和4年)3月31日までの間に5G関連設備の取得・事業供用をすることが条件です。

③ポイント

対象の法令が施行されていないため、具体的な対象設備は未定ですが、総務省の税制改正要望には光ファイバの整備、基地局の整備、基地局に必要な鉄塔などが想定されていると考えられます。

そのため、適用できる法人は限られるのではないでしょうか。

金融所得課税

NISA

①内容

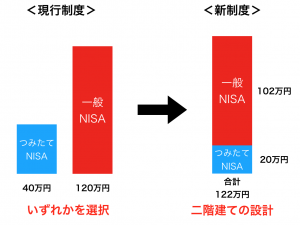

NISA制度が改正され、特定累積投資勘定(現つみたてNISAのイメージ)と特定非課税管理勘定(現NISAのイメージ)の二階建てになります。

特定累積投資勘定:一定の投資信託等のみ購入でき、年間の枠は20万円です。

特定非課税管理勘定:一定の上場株式等のみ購入でき、 年間の枠は102 万円です。特定累積投資勘定と同時に開設する必要があります。

ただし、上場株式等であっても整理銘柄や総理大臣と財務大臣の協議で投機性の高いものは除かれます。

なお、現在NISA口座を保有している場合には、新制度の口座に移管されます。

②適用期限など

現行のNISAは2023年(令和5年)で終了し、2024年(令和6年)1月1日からは新制度に移行します。

③ポイント

現行はつみたてNISAと一般NISAの選択でしたが、新制度では一本化されます。

全体の枠は122万円となり、一般NISAよりも広がりますが、特定累積投資勘定は一部の投資信託に限られるため、現行の一般NISAと比べると投資先に制限がかかることになります。

現行制度と新制度のイメージは次のようになります。

ジュニアNISAの廃止

2023年(令和5年)で終了となります。

既に開設している口座については、2024年(令和6年)1月1日以降に払い出しが可能となります。

消費税関連

消費税の申告期限の延長

①内容

法人税の申告期限の延長を行っている法人については、消費税の申告期限も1ヶ月延長が可能となります。

ただし、延長期間については利子税の対象となります。

②適用期限など

2021年(令和3年)3月31日以後に終了する事業年度の末日の属する課税期間から適用が開始されます。

1年の課税期間であれば、2020年(令和2年)4月1日〜2021年(令和3年)3月31日から適用が可能です。

③ポイント

今までは消費税の申告期限の延長が認められていなかったため、法人税の申告期限の延長している法人についても2ヶ月以内に消費税の確定申告書をする必要がありました。

そのため、最終の決算が締まっていない場合にも仮の数字で申告をして、最終的には修正申告や構成の請求を行う場合が少なくありませんでした。

今回の措置で、このような対応をしなくても済むようになりますが、利子税の納付が必要となるため、金額によっては2ヶ月以内に確定申告をすると言う今まで通りの対応が必要になるかもしれません。

居住用建物の仕入れ税額控除の見直し

①内容

大綱では「住宅の貸し付けの用に供さないことが明らかな建物以外の建物」と記載されていますが、居住用の建物についての話です。

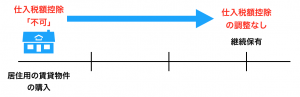

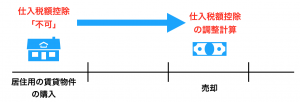

居住用の建物で高額特定資産に該当するものについては、原則的に仕入税額控除ができなくなります。

ただし、住宅の貸付の用に供しないことが明らかな部分については仕入税額控除が可能です。

ただし、取得から3年以内に居住用の貸し付け以外に用途変更したり売却した場合には一定の調整を認めるとされています。

②適用期限など

2020年(令和2年)10月1日以後に購入した物件から適用されます。

③ポイント

今までも居住用不動産の課税仕入については抜け道を突いた節税策と、それに対応する規制を繰り返して来ました。

今回の改正についてもイタチごっこの一環の規制です。

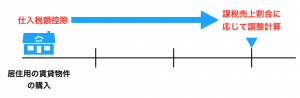

現行の制度では、事業供用時の課税売上割合に応じて仕入税額控除を認め、その後課税売上割合に変動があれば調整計算をするという流れでした。

要は、課税売上割合を高く維持するために、金の売買を繰り返すなど、本来の事業とは関係ない取引を使った租税回避行為があった訳です。

この改正においては、入り口で課税売上割合に関わらず仕入税額控除を制限し、居住用以外に転用したり売却した場合に後から仕入税額控除を認めるという流れになりました。

・3年間継続保有していた場合

・3年以内に売却した場合

なお、対象となる建物は高額特定資産に該当するものですので、取得価額が1000万円以上の建物です。

納税環境整備

振替納税・ダイレクト納付の利用届出の電子化

①内容

振替納税の通知依頼・ダイレクト納付の利用届出について、電子申請が可能となります。

また、この場合の電子申請については、電子署名・電子証明書は不要とされます。

②適用期限など

2021年(令和3年)1月1日以後の申請から適用されます。

③ポイント

現行では振替納税やダイレクト納付の利用届けについては書面で行う手続きがありました。

電子化される点は評価できますし、電子証明書が不要ということで、納税者自身で手続きを行うハードルが下がると思われます。

納税地の異動があった場合の振替納税

①内容

振替納税を行っている個人において、納税地の異動により所轄税務署が変更となる場合、異動届に振替納税を継続する旨の記載をすれば、引き続き振替納税が可能となります。

②適用期限など

2021年(令和3年)1月1日以後の申請から適用されます。

③ポイント

現行では、所轄税務署が変わると、振替納税の手続きを再度行う必要がありました。

そのため、振替納税の手続き漏れで納税が遅れるという事例もあり、今回の改正は評価できます。

(もっと早くできただろう、とは思いますが)

電子帳簿保存制度の緩和

①内容

電子帳簿保存の対象に、次のものが加わります。

・発行者のタイムスタンプが付与されている電磁的記録を受領した場合

・訂正または削除を行った事実及び内容を確認できるシステムの電磁的記録

・訂正または削除を行えないシステムの電磁的記録

②適用期限など

2020年(令和2年)10月1日から実施されます。

③ポイント

想定されるのは電子マネーやクレジットカード決済の利用履歴などです。

現行では紙での保管が原則でしたが、データの変更ができない使用のクラウドサービス等で保管をすれば電子データのみの保存が認められることとなります。

検討事項

さて、実施されるかどうかは未知数の検討事項。

どんなものがあるでしょうか。

年金課税について

少子高齢化や年金受給者の増加に伴い、公平性の確保をすることが大切で、金融所得課税や給与所得課税などとのバランスに留意しながら色々考えると言っています。

退職所得については、「勤続期間が 20 年を超えると一年あたりの控除額が増加する仕組みとなっており、転職などの増加に対して対応していないといった指摘もある。」との記載があるので、退職所得控除を縮小する方向で検討する気でしょうか?

社会保険診療の事業税の非課税措置と医療法人の軽減税率について

社会保険診療については事業税の優遇が受けられ、一定の医療法人については法人税率が低く設定されています。

この点について「税負担の公平性を図る観点や、地域医療の確保を図る観点から、そのあり方について検討する。」と書かれています。

増税したいのか、優遇を維持したいのか方向性も分かりませんが、検討するようです。

まとめ

法人税の目玉の改正ベンチャー企業への投資や5G投資での税制優遇については適用できる法人は少ないと思われます。

一般的な中小企業にはあまり関係ないでしょう。

一方で、所得税については寡婦(寡夫)控除と未婚のひとり親の税制が整えられ、影響を受ける人も多いのではないでしょうか。

また、消費税については申告期限の延長が認められることとなったため、法人税の申告期限の延長を受けている先については恩恵を受ける法人もあるのではないでしょうか。

納税環境整備については、電子化を進める方針が示されており、好感できる内容です。

コメントを残す