こんにちは、ソーシャル税理士の金子@innovator_naoです。

サラリーマンであれば社会保険は会社から天引きされるため、そこまで気にすることはないかもしれません。

しかし、年末調整では自身の社会保険だけでなく扶養親族の社会保険料が絡んで来る場合があるなど、注意が必要な部分もあります。

・子どもの国民年金を支払っている

・年の途中で就職・転職した

・滞納していた国民年金を支払った

などといった場合は間違えやすいので、きちんと確認しておきたいところです。

Contents

社会保険料控除ってどんなもの?

社会保険料控除とは、年金や健康保険、雇用保険などの社会保険料を給与天引きされたり自分で支払った場合に、その人の所得から控除するものです。

限度額はなく、負担した保険料の全額が控除されます。

社会保険料控除の対象となるもののうち、主なものは以下の通りです。

・国民年金の保険料

・厚生年金の保険料、存続厚生年金基金の掛金

・国民健康保険料、国民健康保険税

・健康保険、雇用保険の保険料

・後期高齢者医療保険の保険料

・介護保険料

他にも色々ありますが、ほとんど見かけることはないので、上記のものだけ意識しておけば良いでしょう。

保険料控除申告書への記入方法は?

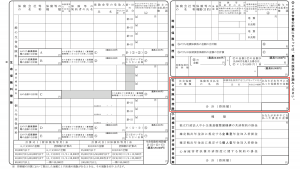

社会保険料控除は、保険料控除申告書の下記の部分に記入します。

保険料控除申告書は、自身が支払った社会保険料を記入するため、会社から天引きされた社会保険料を記入する必要はありません。

(当然ですが、会社は従業員からいくら保険料を天引きしているか把握しています)

そのため、記入すべき内容ですが、

社会保険料の種類:国民年金や国民健康保険など、社会保険の種類

保険料支払先の名称:国民年金であれば日本年金機構など運営主体

保険料を支払うことになっている人:自分自身の保険料であれば本人、親族の保険料を負担している場合はその親族の名前

となります。

社会保険料控除の注意点

社会保険料控除において注意すべきポイントをまとめてみました。

提出された保険料控除申告書が正しく記入されているかチェックしましょう。

親族の社会保険料を負担している場合

社会保険料控除は、その人が親族の社会保険料を負担している場合はその人の社会保険料控除として控除することができます。

よくある場合として、

・学生の子どもの国民年金などを親が支払っている

・親族の国民年金・健康保険料・後期高齢者医療保険などを支払っている

などがあります。

この場合、加入の名義人ではなく、年金・保険料を支払っている人が控除することになります。

【注意点】

あくまでもその人が負担した金額が対象になるため、

・年金から天引きされている介護保険や後期高齢者医療保険

・口座振替が親族名義になっていて実際の負担者は年末調整の対象者ではない

といった場合は親族であっても本人しか控除できません。

国民年金を前納している場合

私も何度か見掛けたことがありますが、国民年金を前納している場合があります。(多少、保険料の割引があります)

その場合の年末調整は少し特殊になりますので、気を付ける必要があります。

2パターンの処理が考えられますので、きちんと確認しておきましょう。

①支払い期間に応じて控除する方法

例えば、2022年の10月から2年間前納した場合(保険料は377,350円)を考えてみましょう。

支払い対象期間24ヶ月のうち、2020年は10月〜12月の3ヶ月ですので、

377,350円×3ヶ月/24ヶ月=47,168円

を2022年の社会保険料控除として処理することになります。

この場合は、社会保険料控除の控除証明を自身で記入して添付する必要があります。

上記のように、各年分の金額を記入して切り取って添付します。

②支払った金額すべてを控除する方法

こちらはシンプルですが、支払った年に支払った金額の全額を社会保険料控除として処理することもできます。

【注意点】

前年に支払い期間に応じて控除する計算をしていると、今年は国民年金の納付がない場合があります。

そうすると、支払いがないため記入漏れになっていることがあります。控除漏れがないか確認しておきましょう。

逆に、前年に前納しており、その全額を控除しているにも関わらず、今年は支払い期間に応じて控除する計算で記入さえている場合があります。

この場合は過大に控除することになりますので、注意が必要です。

控除証明書などの添付について

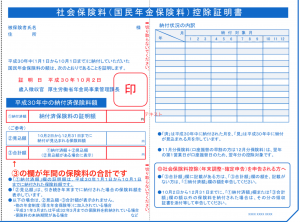

ここは誤解が多いところですが、社会保険料控除のうち、控除証明書の添付が必要なものは国民年金と国民年金基金の保険料のみです。

逆に言えば、「国民年金と国民年金基金いついては、必ず控除証明書が必要」ということです。

口座振替であれば控除証明書に年間の納付見込額が記載されているので、その金額を記入すればOKです。

しかし、窓口納付の場合は控除証明書に12月の見込額が記載されていないので、必ず領収証を添付しましょう。

↑口座振替の場合は③の欄の金額を記入、窓口納付の場合は領収証の確認を!

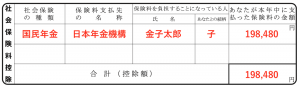

社会保険料控除の記入例

例えば、次のような場合の記入例を見てみましょう。

子ども(金子太郎)の国民年金保険料198,480円を親が支払っていた場合

必要事項の記入漏れがないように注意してください。

総務や会計事務所職員が注意すべきポイント

前職分の社会保険料がある場合

中途入社の方の場合は、前職で社会保険料が天引きされていることもあります。

その場合は、源泉徴収簿へ合算することを忘れないようにしましょう。

年末調整ソフトの場合、必要な箇所に入力すれば源泉徴収簿に転記されます。

↑このように、きちんと源泉徴収簿に前職分が反映されているか確認しましょう。

国民年金の前納分の計算誤りがないか

すでにご説明した通り、前納がある場合の国民年金の保険料控除は複雑になります。

正しい計算をしようと思うと、過去の資料が必要になることも。

このような場合は必ず前年分の保険料控除申告書も確認して、間違えないように注意しましょう。

扶養親族の社会保険料の控除漏れ

実際に見かける例ですが、お子さんや親御さんの社会保険料を負担しているのに、控除漏れが起こっていることがあります。

こういった控除漏れも、前年分の資料と見比べることで防ぎやすくなります。

忙しい時期ですが、少しの優しさでチェックしてあげましょう。

まとめ

社会保険料控除のポイントをまとめるを以下のようになります。

・親族の社会保険料を支払った場合の控除が適切か

・国民年金を前納した場合の計算は前年の申告も含めて注意が必要

・控除証明書の添付が必要なものとそうでないものを整理しましょう

関連記事

年末調整のまとめ記事です。他の内容もこちらからご確認ください!

参考令和3年(2021年)版・年末調整の記事まとめ〜書類ごとのポイントを整理しました〜

コメントを残す