こんにちは、ソーシャル税理士の金子(@innovator_nao)です。

ZOZO創業者の前澤さんの資産管理会社が5億円の申告漏れを指摘されたと言うニュースがありました。

このニュースを見て、

脱税?

不正なことをしたの?

と思った方もいるかもしれません。

しかし、脱税や不正とは全く別物です!

今回は金額のスケールが大きいだけで「見解の相違」と言える範囲だと思います。

実際、このような「見解の相違」はそれほど珍しいことではありません。

今回の申告漏れが脱税とは何が違うのか、どういうことだったのかを解説したいと思います。

5億円の申告漏れの内容

ざっくり説明すると、会社の備品(今回はプライベートジェット)を個人利用したと言うことです。

会社の経費は、会社が利益を上げるために必要なものです。

会社は利益を上げるために仕事をしているので、当然ですよね。

逆に言えば、利益を上げるのと関係ない支出は経費として認められないと言うことになります。

会社の備品を個人が利用するという事は、お給料として渡してそのお給料で備品を買ったのと同じという判断になります。

(「仕事とは関係ないんだから、自分のお金で買ってね」という話)

今回で言えば、

会社が前澤さんにお給料を払い、そのお金でプライベートジェットに乗った

というお金の流れになる訳です。

「いやいや、会社の備品を個人で使っちゃダメでしょ」

と思われるかもしれませんが、そんな単純な話ではありません。

問題になるのは業務の範囲

前澤さんもそうですが、仕事とプライベートを分けることが難しいと言う社長も多いと思います。

というのも、どこで仕事の話が広がるかわかりませんし、前澤さんの場合はその行動が莫大な広告効果を生むこともあるはずです。

お年玉企画だって、1億円以上の広告効果があったかもしれませんし。

ただ、本人は仕事だと思っていても、調査官は仕事とは関係ないと指摘をすることもあり得ます。

今回も、前澤さんは仕事と関連すると考えて利用したプライベートジェットですが、税務調査の結果、その一部は仕事と関係ないという判断になったものと思われます。

つまり、売り上げを意図的にごまかしたとか、架空の経費を計上したといったような悪意のある脱税とは全く別物という訳です。

社長へのお給料は経費にならない?

会社の備品を個人的な目的で使った場合は給与と同じと言う説明をしました。

ここで、

お給料って経費になるのでは?

と疑問に思った方もいるんじゃないでしょうか。

従業員であれば税務調査で指摘されて給与として認定されたとしても経費にはなります。

(源泉徴収をしないといけないなど、別の論点はありますがここでは省きます)

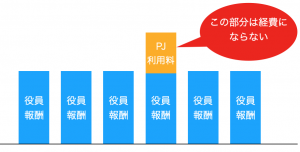

しかし、役員の場合は「役員報酬」という取り扱いになるため、従業員のお給料とは税務上のルールが異なります。

ざっくり説明すれば、毎月定額の役員報酬ではないと経費として認めないと言う取り扱いがあります。

通常の役員報酬が定額であったとしても、プライベートジェットの利用料が上乗せされれば、その月は定額ではなくなってしまいます。

この場合、定額分を超える部分は経費として認められないのです。

そのため、プライベートジェットの利用料部分は会社の経費にならず、その分だけ利益が増え、税金が増えるということです。

今回は欠損金(前年以前の赤字)があるため、実際の納税額はゼロだったようですが。

まとめ

ご説明したように、今回の申告漏れは決して悪質な脱税などではなく、前澤さんを責めるのは違うのかな、と思います。

むしろ、非上場の会社なのにここまで情報が出てしまう状況を問題視すべきなのかも。

この点は前澤さんの仰る通りだと思います。

私は逃げも隠れもしないし、税務処理の方法でご指摘があれば、惜しまず税金払いますので、税金はどうか有効活用願います。

早速提案です。

国民の秘密が特定の新聞社に秘密裏にリークされることのない安心して暮らせる国家の実現を希望します。

あと「前沢→前澤」です。https://t.co/Df7jtG9wy0

— Yusaku Maezawa (MZ) 前澤 友作 (@yousuck2020) May 27, 2020

関連記事

前澤さんのお年玉企画の税金について考えた記事です。

懐かしいですね。当たった方はどんな使い方をしたんでしょう?

参考 【税金雑記】ZOZO前澤社長のお年玉企画に税金って掛かるの?ソーシャル税理士金子尚弘のページちなみに、徳井さんの件は「申告漏れ」ではなく「所得隠し」。

意図的に申告せず、税金を納税していなかったと認定されています。

参考 チュートリアル徳井さんの会社が所得隠し〜何があったのか考えてみた〜ソーシャル税理士金子尚弘のページ

コメントを残す