こんにちは、ソーシャル税理士の金子(@innovator_nao)です。

まわりから相談を受けると(特に女性から)「扶養の範囲内に収入を抑えたいんです」という言葉を聞くことが多いです。

パートやアルバイトだけなら判断は難しくないですが、個人事業として仕事をされている方やパート+副業などのパターンは判断は難しくなります。

ここでは配偶者控除について説明した上で、色々なパターンで実際にどう判断するのかを見て行きます。

給与以外の収入がある方はきちんと理解しないと判断を誤る可能性が高いですので、しっかり理解しておきましょう。

*妻が働いて旦那さんが主夫というご家庭もいらっしゃると思いますが、この記事では便宜上、旦那さん=納税者(収入が多い方)、奥さん=配偶者(収入が少ない方)という表現を使っています。ご了承ください。

Contents

配偶者控除の対象になるかの判定方法

まず、配偶者控除の対象となる条件を整理しておきます。

配偶者控除を受けられるのは、次の条件を全て満たした場合です。

①納税者婚姻関係にある配偶者であること(内縁関係の人は該当しません)

②納税者と生計を一にしていること

③年間の合計所得金額が48万円以下であること

④青色事業専従者としてその年を通じて一度も給与の支払を受けていないこと(又は白色申告者の事業専従者ではないこと)

⑤控除を受ける納税者本人の合計所得金額が1000万円以下であること

(補足)

②:生計を一というのは、生活基盤が同じという意味ですので、婚姻関係が続いていれば通常は該当します。

④:この項目ですが、配偶者が個人事業主で、そこからお給料を受け取っている場合は配偶者控除が使えない、ということです。

ここで厄介なのは、「③年間の合計所得金額が48万円以下であること」の判定です。

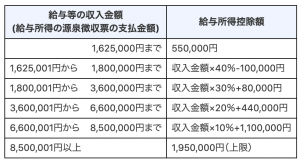

お給料のみであれば年収103万円以下となりますが、他の収入もある場合はきちんと計算をしないと確実な数字を出すことができません。

また、合計所得金額が48万円を超える場合でも、133万円以下の範囲であれば配偶者特別控除が適用され、一定金額が配偶者の所得から控除されます。

*配偶者控除と配偶者特別控除は厳密には別物の制度ですが、性質がほぼ同じなので、「配偶者控除」とまとめて考えて頂ければ大丈夫です。

具体的な金額は、次のように夫婦二人の合計所得金額を計算して判定します。

①奥さんの所得を計算

収入がパートなどお給料のみの場合は、収入額から給与所得控除を差し引いて計算します。

例えば、パート収入が200万円であれば

2,000,000円ー(2,000,000円×30%+80,000円)=1,320,000円

が合計所得金額となります。

個人事業や副業でお給料以外の収入がある場合は、それらの利益も合算して判定します。

②旦那さんの所得を計算

計算方法は奥さんと同じです。

お給料の場合は給与所得控除を差し引いて計算し、個人事業などの場合は利益によって変わります。

③旦那さんと奥さんの所得を掛け合わせて配偶者控除の金額を計算

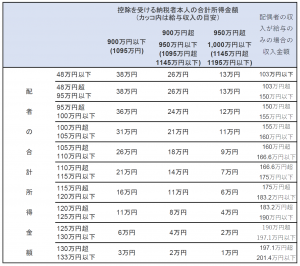

それぞれの所得を次の図に当てはめて配偶者控除の金額を計算します。

例えば、旦那さんの所得が920万円、奥さんの所得が100万円の場合は24万円が配偶者控除の金額となります。

配偶者控除の判定の具体例

合計所得金額の計算方法は別の記事で解説していますが、具体的な例をいくつかみてみましょう。

個人事業(青色申告)の売上が450万円で経費が300万円、パートでの年収が70万円の場合はどうなるでしょうか?

合計所得金額が100万円となるため、配偶者特別控除の対象となります。

この場合の合計所得金額を計算してみましょう。

事業所得:売上450万円ー経費300万円ー青色申告特別控除65万円=85万円

給与所得:収入70万円ー給与所得控除55万円=15万円

合計所得金額:85万円+15万円=100万円

ポイントは、青色申告をしている場合は青色申告特別控除を差し引いた後の金額で判定するということです。

そのため、配偶者特別控除の対象となり、控除額は旦那さんの所得に応じて、上記の表に当てはめて計算します。

パートでの年収が80万円、副業(雑所得)の売上が50万円で経費が20万円の場合はどうなるでしょうか?

合計所得金額が55万円となるため、配偶者特別控除の対象となります。

この場合の合計所得金額を計算してみましょう。

給与所得:収入80万円ー給与所得控除55万円=25万円

雑所得 :売上50万円ー経費20万円=30万円

合計所得金額:25万円+30万円=55万円

そのため、配偶者特別控除の対象となり、控除額は旦那さんの所得に応じて、上記の表に当てはめて計算します。

派遣社員での年収が240万円、副業(雑所得)は立ち上げたばかりで50万円の赤字です。この場合はどうなるでしょうか?

合計所得金額が160万円となるため、配偶者控除の対象外となります。

この場合の合計所得金額を計算してみましょう。

給与所得:収入240万円ー給与所得控除80万円=160万円

雑所得 :0円

合計所得金額:160万円

雑所得で申告がある方は注意して頂きたいのですが、

雑所得は赤字となった場合でも他の所得から差し引くことはできません。

そのため、給与所得の160万円が合計所得金額となります。

この場合は合計所得が133万円を超えるため、配偶者控除の対象外となります。

配偶者控除を受けたい場合の注意点

この記事を見て頂いているということは、税金について少しは関心があるということでしょう。

そこで、

少しでもお得に申告したい!

という方が陥る罠をご紹介します。

株の配当を総合課税にした場合

株や投資信託を持っている方は、

配当を総合課税として申告した方が有利だ

という話を聞いたことがあるかもしれません。

簡単に説明すると、株や投資信託の配当は15.315%の源泉徴収がされています。(住民税も合わせると20.315%になります)

そのため、収入が低い方は適用される税率よりも配当の源泉徴収の税率が高いため、申告すれば還付されることになります。

ただ、注意して頂きたいのは

配当を申告しない場合:合計所得金額に含まれない

配当を申告する場合 :合計所得金額に含まれる

という違いがあります。

そのため、奥さんが配当を総合課税で申告した結果、配偶者控除の金額が少なくなり、夫婦で見ると税額が増えてしまった、ということが起こる可能性があります。

*申告しなくて良いのは特定口座(源泉徴収あり)の場合です。

特定口座(源泉徴収なし)や普通口座の場合は原則として確定申告が必要ですので注意してください。

とは言え、ほとんどの人は特定口座(源泉徴収あり)なので気にしなくても大丈夫だと思いますが・・・

株の譲渡益と前年以前の譲渡損失と相殺する場合

配当の場合は、よほど多額の運用をしていない限りは影響もそれほど大きくならないことが多いです。

しかし、株の譲渡益を過去の譲渡損失を相殺する場合はさらに注意が必要です。

過去の損失と相殺する場合であっても、今年の利益の金額が合計所得金額に合算されます!

例えば、前年の損失が50万円、今年の利益が50万円の場合、相殺すれば利益はゼロになって今年源泉徴収された税額が還付されることになります。

ただし、これによって配偶者控除が適用できなくなった場合、旦那さんの税率によっては「旦那さんの増税額>奥さんの還付額」という家族全体で見れば損する結果になる可能性があります。

この辺りの判断は旦那さんの収入によっても結果が変わるため、気になる方は専門家にご相談ください。

まとめ

パートだけであれば判断はまだ簡単ですが、パート+副業、パラレルキャリアなどでお仕事をしている場合は自分自身の確定申告をしないと旦那さんの配偶者控除がいくらになるか分からない、というかなり面倒な状況になっています。

面倒だからもういいや!

と思ってしまう気持ちも分かりますが、自分の利益を把握するためにも、家族全体で無駄な税金を払わないためにも、きちんと理解しておきましょう。

[…] […]

[…] […]

[…] 配偶者控除についてはこちらの記事でも解説していますので、上場株式の申告などをする際には知っておいて下さい。 […]