こんにちは、ソーシャル税理士の金子(@innovator_nao)です。

フリーランスや個人事業主の方の経理に必ず登場するのが

・事業主貸

・事業主借

の2つです。

これらは会社の経理では使わない、個人事業だけの独特な考え方になります。

「事業主貸(借)」ってイマイチ分からないという人は、この記事で理解してください。

Contents

個人事業主の「お金」の基本的な考え方

個人事業主の方は基本的には2つの立場があると思っています。

・個人事業主としての立場

・プライベートの立場

ですね。

もちろん、人によっては他にも色々な立場があると思いますが、個人事業とそれ以外だと思って頂ければ。

とは言え、どちらも「あなた」という一人の人間です。

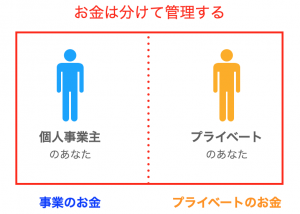

個人事業で稼いだお金も、プライベートで持っているお金も「あなたのお金」です。極論、自由に使えばOKです。

ただ、個人事業主として経理をするには「事業のお金」をしっかり管理する必要があるんですよね。

当たり前ですが、事業でいくら儲かったのかを計算しないといけないですし。

そのため、同じ人間ですがお金はしっかり分けましょうね、ということになります。

そのため

・事業用の財布(現金)を持つ

・事業用の銀行口座を作る

・事業用のクレジットカードを作る

みたいな対応が必要になります。

事業主貸と事業主借ってどういうこと?

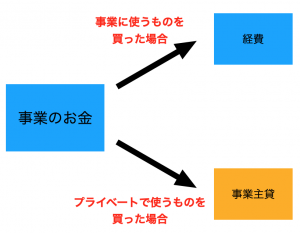

事業主貸は「事業のお金をプライベートに使った」という意味

まず、事業主貸ですが「事業のお金をプライベートに使った」というものです。

典型的なものは、生活費として引き出した場合ですね。

個人事業主であれば、事業のお金で生活費を賄わないと生活できないので、必ず発生すると言って良いと思います。

他には、事業用のクレジットカードでプライベートの買い物をした、といったような場合も事業主貸となります。

図では「プライベートで使うものを買った場合」としていますが、説明した通り、生活費の出金(プライベートの口座に振り込む)なども事業主貸になります。

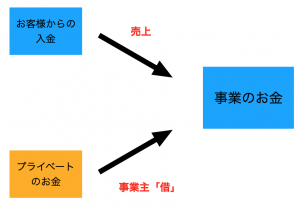

事業主借は「プライベートのお金を事業に入れた」という意味

次に事業主借ですが「プライベートのお金を事業に入れた」というものです。

例えば

・事業用の口座の残高が少なくなったのでプライベートの口座から移した

・プライベートのクレジットカードで事業用の買い物をした

といったような場合に「事業主借」を使うことになります。

こんなイメージですね。

事業主「貸」は生活費の引き出しなどで必ず発生しますが、事業主「借」は

・お金の管理をしっかりする(プライベートのお金を使わない)

ことを守れば登場する回数を減らすことは可能です。

もちろん、事業が順調に行っており、プライベートのお金を入れる必要がない前提ですが。

まとめ

ざっくり言えば

事業主貸:事業のお金→プライベート

事業主借:プライベートのお金→事業

って感じです。

基本的な考え方を理解しておけば、何が事業主貸になり、何が事業主借になるか判断できるようになるはずです。

事業主貸と事業主借は個人事業主には必ず登場するものですし、しっかり理解しておきましょう。

関連記事

お店を持たないフリーランスなどは、思い切って「現金ゼロ」の管理方法にしても良いかもしれません。

事業主借が登場することになりますが、現金を管理する手間は省くことができます。

参考 現金が管理できないフリーランスは「事業主借」を活用しよう〜現金残高は0円で良い〜ソーシャル税理士金子尚弘のページ勘違いしている人を多く見掛けますが、suicaなどの交通系ICカードのチャージは「旅費交通費」ではありません。

しっかり理解しておきましょう。

参考 Suica, manaca, ICOCAなど交通系ICカードの会計処理〜チャージ=経費はNG!〜ソーシャル税理士金子尚弘のページ

[…] […]