こんにちは、ソーシャル税理士の金子(@innovator_nao)です。

ここ数年でだいぶ認知度も上がって来たクラウドファンディング。まわりでプロジェクトに挑戦した方もいるのではないでしょうか?

だいぶ認知も広がってきた感じですが、調達に成功したときの税務処理はまだまだ制度が追いついていない感じがします。

クラウドファンディングにもいくつかのパターンがありますが、今回は利用が多いリターンがあるクラウドファンディングについての処理を説明して行きます。

なお、この記事では個人でクラウドファンディングを行う前提で説明しています。

法人で行う場合は異なる処理になりますので、こちらをご覧ください。

参考 クラウドファンディングの会計処理・法人編〜寄付型とリターン型〜ソーシャル税理士金子尚弘のページContents

リターン型クラウドファンディングの会計処理(原則)

リターン型の考え方

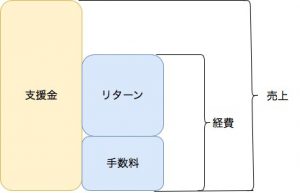

リターン型の基本的な考え方としては「支援金=売上」であり、「リターン=原価」です。

クラウドファンディングのサイトへ支払う手数料も含めて図解するとこんな感じになります。

ざっくり言ってしまえば仲介業者を使った通販です。

支援金が全額売上となり、仲介業者への手数料やリターン品の作成費用が経費という認識をします。

実際に会計ソフトに入力する仕訳を見てみましょう。

クラウドファンディングで100万円を調達して、リターン品を20万円で作成し、仲介手数料を15万円支払った場合。

①入金時

| 普通預金 | 85万円 | 売上 | 100万円 |

| 支払手数料 | 15万円 |

②リターン品の作成・送付時

| 仕入 | 20万円 | 普通預金 | 20万円 |

いつの売上になるのか

商品売買の場合、売り上げとして処理するタイミングは商品を渡した時です。(クラウドファンディングサイトへの手数料は支援金の入金時の経費です)

リターンが複数あるような場合は、同じクラウドファンディングなのに売り上げのタイミングがズレるという場合も。

あるリターンは2018年の売上で、別のリターンは2019年の売上となる可能性があるってことです。

こちらも仕訳を見てみましょう。

2018年にリターンを送ったもの:支援金60万円、手数料9万円、リターン品12万円

2019年にリターンを送ったもの:支援金40万円、手数料6万円、リターン品9万円

とした場合の仕訳例です。

①2018年の仕訳

| 普通預金 | 51万円 | 売上 | 60万円 |

| 支払手数料 | 9万円 | ||

| 普通預金 | 34万円 | 前受金 | 34万円 |

| 仕入 | 12万円 | 普通預金 | 12万円 |

*前受金とは、売上にはならないけどお金を受け取った際の勘定科目です。

リターン品を送っていなければ売上として確定しないので、このような処理となります。

②2019年の仕訳

| 前受金 | 34万円 | 売上 | 40万円 |

| 支払手数料 | 6万円 | ||

| 仕入 | 9万円 | 普通預金 | 9万円 |

・・・・クソめんどくせぇ( ゚д゚)

これ、何とかならないの?という人向けに少し対策を考えてみました。

売り上げの処理が面倒くさい問題への対策

上記の書いた通り、厳密に考えると管理などが結構面倒くさくなってしまいます。

そのため、少しでも楽になるような対策を考えてみました。

(あくまでも、正しい処理はリターンを送ったタイミングで売上計上ですよ!)

①同じ年にリターンを送り切る

クラウドファンディングを達成した年に全てのリターンを送ってしまいましょう。

そうすればどのリターンが来年の売り上げになるかなんて考えずに済みます。

タイミング的に同じ年に収まるのであれば、それが一番簡単です。

②発送していないものも売り上げとして処理してしまう

既にリターンの準備が出来ているけど発送が間に合わない場合はリターンの原価は既に分かっています。

そういった場合には未発送のものも含めて売り上げと原価を計上しても問題はないと思います。

要するに、未発送ものもの含めて売上も経費も全て計上してしまう、という方法です。

③入金されたら売り上げ、発送したら経費処理

これは正しいかと言われると微妙ですが、現実的にこの処理をせざるを得ない場合もあると思います。

リターンが農産物などの場合、クラウドファンディングが達成した時にリターンの原価が分からないということもあるからです。

現実的な話として、売上を先行して処理しているので、税務署から文句を言われる可能性はかなり低いと思います。(税金を前倒しで払うことになるので)

可能な限り売り上げとリターンの原価を対応させるべきだと思いますが、割り切りも大事じゃないかなぁ、と。

リターン型クラウドファンディングの会計処理(サンクスレターのみの場合)

リターン型のクラウドファンディングでも、リターンがサンクスレターなど、商品というよりは支援のお礼を伝える意味合いのものであれば、商品売買とはなりません。

この場合は寄付やご祝儀という扱いになり、クラウドファンディングのサイトから入金があった時点で収入となります。

このような場合の取り扱いは事業として行うクラウドファンディングなのか、事業と関係ない個人的なプロジェクトなのかで税務上の取り扱いも異なります。

サンクスレターのリターンで20万円が集まり、16万円が入金された場合の考え方をそれぞれみて行きましょう。

事業として行う場合

お店のオープンなどで事業資金を集める場合は事業所得の雑収入という認識になります。

事業の収入の場合は、所得税の事業所得として支援金額を計上します。

このような場合は、20万円を雑収入、手数料の4万円、そしてサンクスレターを発行する経費(印刷代など)を手数料として経費処理することになります。

事業ではない場合

事業ではない個人的なプロジェクトの支援では、贈与を受けたという認識になります。

贈与の場合はクラウドファンディングで得た20万円贈与として認識することになると思います。

贈与の場合は経費という考え方がないため、仲介会社への手数料などの経費を差し引くことは出来ません。

なお、他の贈与も含めてその年の贈与の額が110万円以下であれば税金の問題は発生しません。

消費税の取り扱い

クラウドファンディングにも消費税がかかるの?と思うかもしれませんが、場合によっては消費税が掛かってしまいます。

消費税を納税している事業主であれば、商品売買となるクラウドファンディングの場合は消費税が課税されます。

200万円の支援金があっても、実際には約185万円(200万円➗1.08)の支援金で、8%分は消費税を預かっているだけという結果に・・・

また、今は消費税を納めていない事業主でも、その年の売上とクラウドファンディングの収入が1000万円を超えると、2年後は消費税を納めないといけなくなってしまいます。

なお、リターンがサンクスレターだけなどといった場合で寄付やご祝儀扱いとなる場合には消費税がかかりません。

まとめ

リターン型の考え方を中心に説明をしましたが、商品売買になるパターンと、寄付やご祝儀となるパターンがあることを理解しておきましょう。

クラウドファンディング自体がまだ歴史が浅いものですし、税務上の判断としてまだハッキリしない部分もあると思います。

現状え見えているルールの中で、いかに実態に近い落とし所を探すのか、まだまだ考えないといけなさそうです。

[…] ④わかりやすいサイト […]