こんにちは、ソーシャル税理士の金子(@innovator_nao)です。

フリーランスのみなさん・・・節税、してますか?

フリーランスにとって「節税」は必須だ!とか思ってませんか?

もちろん、節税が有効なフリーランスがいることは事実ですが、「節税してはいけないフリーランス」がいることも事実です。

今回はフリーランスと節税について考えてみたいと思います。

有効な節税策は「老後の備え」

フリーランスの弱点の一つに

老後の保障がサラリーマンに比べて少ない

ということがあります。

老後2000万円問題もありましたが、国民年金だけで老後資金を確保するのは現実的ではありません。

さらに、フリーランスは退職金の制度がないので、国民年金や退職金以外の方法で老後の備えをする必要があります。

そう言った意味では、節税をしながら老後の備えをするという選択は悪いものではありませんし、むしろ必要なことだと思います。

まず、具体的に検討するべき方法は

・小規模企業共済

・iDeCo(確定拠出年金)

・国民年金基金

の3つです。

この3つはいわば王道の節税方法で、これらを検討せずに他の手段を試すのは止めた方が良いでしょう。

ただ、仕組みとメリット・デメリットは理解しておくべきです。

まず、所得税における節税のポイントは

・支払った時の所得控除

・貰う時の所得区分の違い

の2つです。

金子

金子

ざっくり言うと

・支払った金額が経費になる

・貰った時にも税金の優遇がある

といったところです。

全て説明すると長くなりますので、今回は「所得控除=支払った時に経費になる」と言う点について解説します。

所得控除って何?どういう節税なの?

まず、所得控除を使った節税の基本的な考え方を説明します。

ざっくり言えば

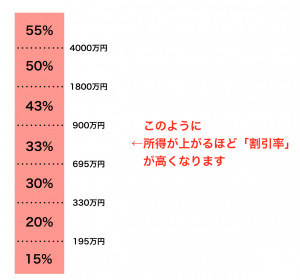

掛け金が15%〜55%引きになる

ということです。

小規模企業共済やiDeCo、国民年金基金などは支払った金額の全額が所得控除されることとなります。

所得控除は「経費になる」と思って頂ければ大丈夫です。

つまり、所得税と住民税を合わせた税率分だけ税金が安くなり、実質的に税率分だけ掛け金が割引かれる効果があります。

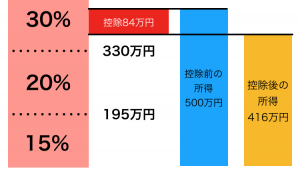

例えば所得が500万円の人が小規模企業共済を84万円支払えば、所得が416万円になるということです。

所得500万円の人の税率は30%なので、84万円の所得控除があれば25.2万円の節税効果があるということです。

そして、所得が高くなれば税率も高くなるので、所得が高い人の方が割引率が高くなりお得に加入できるという仕組みになっています。

(所得が195万円までは15%引き、4000万円を超えると55%引き)

【補足】税率について

厳密に言えば所得税率×0.21%の復興特別所得税が加算されるので、税率は少し高くなります。

また、税率の変わり目は所得税と住民税で若干異なりますが、目安として大きな影響はありません。

「老後の備え型の節税」をやるべき人・やるべきでない人

小規模企業共済、iDeCo、国民年金基金に共通する特徴として、「掛け金を支払ってから受給するまでの期間が長い」というものがあります。

どの制度も老後資金を確保することを目的にしていますので、受給できる年齢は次のようになっています。

| 制度 | 受給開始年齢 |

| 小規模企業共済 | 65歳(個人事業を廃業した場合はその時) |

| iDeco | 60歳 |

| 国民年金基金 | 65歳(60歳までは繰り上げ可) |

このように、受給開始年齢は60歳以降に設定されています。

また、受給開始までにどうしてもお金が必要になった場合、小規模企業共済は解約が可能ですが、加入期間が20年未満の場合は元本割れしてしまいます。

そのため、これらの制度に加入する以上は「60歳までは資金を引き出せない」と考えておくべきでしょう。

個人的な考えとしては、所得が195万円以下の最低税率のうちは節税を考えるよりも売り上げを伸ばす努力を優先すべきだと思います。

家族構成や年齢によっても状況は変わりますが、最低税率では資金的な余裕もそれほどないでしょう。

この段階であれば、売上を伸ばし、将来の備えに回せる資金を作ることが先です。

続いて、所得が195万円を超えるようになると少し資金的に余裕も出て来ると思います。

将来の備えの意味も込めて小規模企業共済などの加入も検討しても良いでしょう。

ただ、掛け金については目の前で必要なお金だけでなく、子どもの学費など少し先に必要なお金も加味して無理のない範囲で設定する必要があるでしょう。

330万円を超えると掛け金の”割引率”も30%になりますし、積極的に加入していきたいものです。

この場合でも、中長期的に必要となるお金を想定して、無理のない範囲での掛け金設定が必要なことは言うまでもありません。

まとめ

一言に「節税」と言っても、今回紹介した老後の備えになるものもあれば、「これ、本当に節税なの?」という怪しいものも巷には溢れています。

・税金は少ない方が良い

という気持ちも分かりますが、本当の気持ちは

・手元に残るお金が多い方が良い

っていうことなんじゃないんですかね?

節税は手段であって、決して目的ではありません。

あなたは「今すぐ節税すべき人」ですか?

関連記事

所得税全体を理解しておくと、他の節税対策がどういったものか理解できるようになります。

一度全体像を整理しておきませんか?

参考 所得税ってどういう仕組み?〜まずは全体像を把握しよう〜ソーシャル税理士金子尚弘のページ

今回の記事では掛け金を支払う時にフォーカスしていますが、受け取る時の税制も知っておく必要があります。

小規模企業共済とiDeCoを併用する場合の注意点です。

参考 確定拠出年金(iDeCo)と小規模企業共済の注意点〜退職所得控除の重複期間制限を知ってますか?〜ソーシャル税理士金子尚弘のページ

コメントを残す