こんにちは、ソーシャル税理士の金子(@innovator_nao)です。

NPOや非営利型の一般社団法人などは収益事業を行っている場合のみ法人税の課税対象となります。

そのため、収益事業を行っていないNPOなどは確定申告をする必要がありません。

もし収益事業が赤字になった場合は、赤字発生から10年間は黒字になった年度の所得と相殺することが可能です。

ただし、条件として

・青色申告をしていること

・欠損金が発生した年度から連続して確定申告書を提出していること

というものがあります。

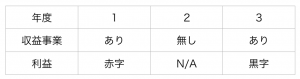

では、こんな場合の欠損金の繰り越しはどうなるでしょう?

・申告義務が無いから確定申告してなくても繰り越せるでしょ!

・収益事業が無くても確定申告しないと繰り越せないでしょ!

さて、どちらだと思いますか?

欠損金の繰越控除とは?

欠損金の繰越控除とは、ざっくり説明すれば「赤字を10年間繰り越して黒字と相殺できる制度」です。

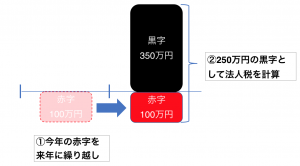

例えば、1年目が100万円の赤字、2年目が350万円の黒字だったとします。

この場合、1年目の100万円は2年目に繰り越され、2年目の利益350万円から差し引くことができます。

もし欠損金の繰り越しができなければ

・赤字と黒字を毎年繰り返す法人

・毎年少しずつ黒字を出す法人

で大きく税負担が変わってしまうことになります。

1年だけでなく、長い目線で公平に課税できるように設けられている制度なのです。

NPOは収益事業が無ければ申告は不要

既にご説明した通り、収益事業が無ければ法人税の申告義務はありません。

では、冒頭のこのような場合、2年目の申告は必要なのでしょうか?

答えは、申告不要です!

欠損金を繰り越すためには「連続して確定申告を提出」という条件がありますが、この趣旨は「申告義務があるのに無申告」という法人に対するペナルティです。

金子

金子

つまり、NPOで収益事業を行っていない年度については、そもそも確定申告の義務がないため、ペナルティを受けることもない、ということになります。

この点については、国税庁が発表している『NPO法人において収益事業を行わない事業年度が存在する場合の「連続して確定申告書を提出している場合」の意義 』という質疑応答事例にも紹介されています。

まとめ

収益事業に該当する要件として「継続して事業場を設けて行われるもの」というものがあります。

そのため、ある年は収益事業を実施し、翌年は無し、翌々年は実施といったような団体は少ないと思います。

ただ、赤字になっている特定の収益事業を廃止し、数年間は収益事業がゼロ、数年後に別の収益事業を開始、というパターンはあるかもしれません。

もし赤字の収益事業を廃止する場合は、念のために欠損金の繰り越しの適用を受けておく方が良いと思います。

もし数年後に別の収益事業を開始した場合、黒字化すれば過去の赤字を差し引くことができますので。

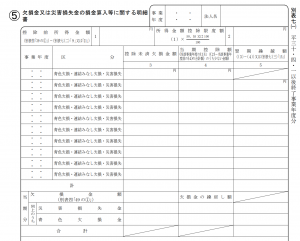

ちなみに、欠損金の繰り越しを受ける場合は、別表七(一)という資料を作成する必要があります。

(ちなみに、こんなものです)

これが無いと適用が受けられませんので、ご注意を!

関連記事

NPOなどの収益事業について、基本的な部分をまとめています。

参考 NPO法人の収益事業について〜収益事業の判断と、申告方法について〜ソーシャル税理士金子尚弘のページ

コメントを残す