こんにちは、ソーシャル税理士の金子(@innovator_nao)です。

2019年(令和元年)10月1日から消費税率が10%に引き上げられる予定です。

これに伴い、飲食料品と新聞については8%の軽減税率が導入されることになります。

しかし、「飲食料品」と言っても食べられるもの全てが対象となる訳ではありません。

複雑な線引きがあるので、確認しておきましょう。

Contents

飲食料品の定義

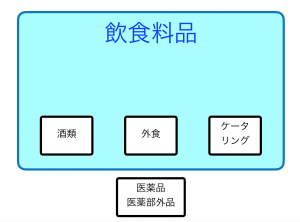

「飲食料品」とは、食品表示法に規定する食品を指しますが、酒類は除かれます。

ここでいう「食品」とは、人の飲用又は食用となるもののことを言います。

人の飲食用ですので、仮に食べられるものであっても、 工業用として販売される塩やペットフードなど、人が飲食することが想定されていないものは該当しません。

なお、食品表示法上の「食品」であっても、医薬品・医薬部外品・再生医療等製品は除外されます。

また、飲食料品であっても、外食やケータリングは軽減税率の対象とはなりません。

なお、ケータリングとは、「相手方の指定した場所において行う加熱、調理又は給仕等 の役務を伴う飲食料品の提供」とされていますので、完成品を運ぶだけの出前は軽減税率の対象となります。

なお、イメージを図にすると次のようになります。

塗りつぶされている部分が軽減税率の対象で、それ以外は10%となります。

飲食料品の軽減税率に該当するかの具体例

飲食料品に該当するかどうかの概要は上記でご説明した通りです。

しかし、実際には判断に迷うものや、似たような商品でも8%と10%に別れるものも少なくなりません。

ここでは具体的な事例で軽減税率に該当するかの判断を見てみたいと思います。

本みりんとみりん風調味料

酒税法では、アルコール度数1%以上のものが酒類として定義されています。

本みりんはアルコール度数が13〜14%ほどであり、酒税法における酒類に該当します。

一方で、みりん風調味料はアルコール度数1%未満ですので、酒類には該当しません。

そのため、本みりんは消費税率が10%になりますが、みりん風調味料は軽減税率の対象で8%となります。

私はそれでも本みりんを買い続けますけどね・・・!

ビールとノンアルコールビール

こちらも本みりんと同じく、アルコール度数が1%以上かどうかで判断が変わります。

ビールは酒税法における酒類に該当しますが、ノンアルコールビールは清涼飲料水という区分になります。

要するに、ノンアルコールビールは「ジュース」です。

言うなればスパークリング麦茶。

そのため、ビールは消費税率が10%になりますが、ノンアルコールビールは軽減税率の対象で8%となります。

私はそれでもビールを飲み続けますけどね・・・!

リポビタンDとオロナミンC

似たような名前で何とも紛らわしい飲み物ですが、リポビタンDとオロナミンCは全くもって別物です。

よくよく表示を見ると、リポビタンDは「指定医薬部外品」で、オロナミンCは「清涼飲料水」となっています。

そのため、リポビタンDは消費税率が10%になりますが、オロナミンCは軽減税率の対象で8%となります。

同じような飲み物でも、医薬部外品かただのジュースかで取り扱いが変わってしまいます。

ちなみに、指定医薬部外品とは、元々は医薬品だったものを薬局以外でも販売できるように規制緩和した際にできた区分です。

食用のお肉をペットに与えた場合

中には人の食用に販売されているお肉をペットに与えるという飼い主もいるでしょう。

軽減税率の対象となる「飲食料品」の定義に該当するものであれば、結果的に人の食用に用いられなくても軽減税率の対象となります。

当然ながら、販売する側はその飲食料品を何の目的に使うかなんて分からないので、販売時点で判断するしかないからです。

逆に、ペットフードを人間が食べたとしても、10%が適用されます。

仏様へのお供えを買った場合

消費税の軽減税率の説明会でお供えを買った場合の取り扱いについての質問があったようです。

この場合も、考え方は上記のペットに与えるお肉と同じです。

販売時点ではその食品を何のために使うかは分からないので、お供え物であっても軽減税率の対象となり8%が適用されます。

家庭菜園用の野菜の種や苗を買った場合

種や苗も家庭菜園で育てれば「飲食料品」である野菜になります。

しかし、種や苗の時点ではそのまま食べるものではないため、消費税率は10%となります。

あくまでも売買の時点で食用かどうかで判断することになります。

そのため、例え種であっても食用で販売されているものであれば軽減税率の対象となり8%が適用されます。(ヒマワリの種はおつまみに最高ですよ)

まとめ

軽減税率に該当するかどうかは「飲食料品」かどうかで判断すれば良いのですが、細かい事例を検討すると、ややこしい物も少なくありません。

ポイントとしては

・結果的に食用となるかではなく、販売時点で判断する

・酒類や医薬部外品かどうか表示をきちんと確認する

といった辺りでしょうか。

特に飲食料品に該当するものを取り扱う事業者は正しく判断できるようにしておきましょう。

コメントを残す