こんにちは、ソーシャル税理士の金子(@innovator_nao)です。

ご存知の通り、2019年10月1日に消費税率が10%に引き上げられます。

軽減税率が導入されることをご存知の方は多いと思いますが、他にも気を付けるべきポイントが色々あります。

その一つに「区分記載請求書」というものがあります。

ここでは、この区分記載請求書がどのようなものか解説していきます。

ここで言う「請求書」ですが、飲食店のように請求書を発行しない業種の場合は「領収書」のことを指します。

なお、「領収証」と表記する場合もありますが、ここでは「領収書」と統一して説明します。

Contents

区分記載請求書ってどんなもの?

2019年(令和元年)10月1日から消費税率が10%に引き上げられる予定ですが、それと同時に軽減税率が導入される予定です。

食料品や新聞は8%の軽減税率が導入されることになりますが、これによって今までの消費税では見掛けなかった事態が発生します。

それは、複数の税率が同時に存在するということ。

軽減税率が導入されることで

「この税率は8%?それとも10%?」

と混乱する可能性があるので、ハッキリ表記しないと困ってしまいます。

そこで、適用される税率を明示するため「区分記載請求書」が導入されることになりました。

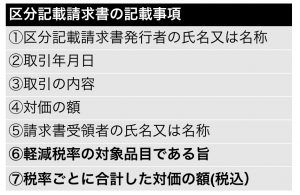

区分記載請求書では、従来の記載事項に加えて「軽減税率の対象品目である旨」と「税率の異なるごとに合計した対価の額(税込)」を記載することが求められます。

*①〜⑤は従来の請求書で求められる記載事項、⑥,⑦が区分記載請求書の導入で記載を求められる項目です。

ただし、上記二点の記載がない請求書を受け取った場合、受領者が追記することも認められています。

導入後は完璧に準備できる人ばかりじゃないから、不備があったら当事者同士で整えといてね、ということです。

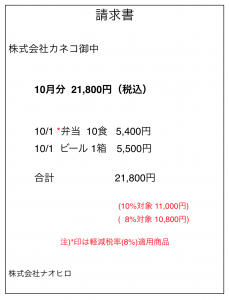

ちなみに、区分記載請求書の見本は次のようなものです。

*赤字で表示したものが追加で求められる記載事項(⑥,⑦)です。

区分記載請求書に対応しなければいけない人

結論から言うと、全ての事業者が対応しなければいけません。

業種も、規模も関係ありません。

「うちは食品なんて扱ってないよ」という事業者も、です。

仕入税額控除は区分記載請求書の保存が要件となるため、たとえ10%の商品しか扱っていなかったとしても、「10%」と明記する必要があります。(上記の記載要件⑦)

また、消費税の増税後も免税事業者からの仕入れについても仕入税額控除が認められます。

そのため、免税事業者であっても軽減税率対象品目の管理や区分記載請求書の発行が求められます。

こんな事業者は要注意〜対策を考えておきましょう〜

レジシステムを導入している事業者はシステム改修さえしてしまえば大きな混乱はないでしょう。

(軽減税率の対象になるかどうかの判断はしなければいけませんが)

区分記載請求書の導入にあたって注意が必要な事業者について考えてみたいと思います。

独自のシステムやエクセルで請求書・領収書を発行している場合

B to Bの取引が多い業種では、独自のシステムで請求書発行を行なっている場合もあるでしょう。

このような事業者は請求書の様式を変更する必要が生じます。

今のうちに導入したシステム会社に相談しておくべきでしょう。

自社で開発したシステムであれば、頑張って修正するしか・・・

手書きの領収書を発行している場合

飲食店などではコクヨの領収書など、手書きの領収書を発行している方も多いと思います。

今売られている領収書でも「消費税率」という項目があるので、取引の税率が8%のみ又は10%のみの場合は何とか対応できるでしょう。

ただ、一人のお客さんに複数の税率が発生する場合にはこの様式では対応できません。

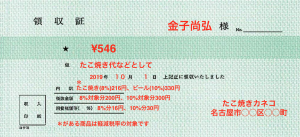

例えば、たこ焼き屋さんでたこ焼きとビールを持ち帰りで販売したとします。(たこ焼き200円、ビール300円とします)

(たこ焼き&ビールって最強ですよね。・・・ね!)

この場合、たこ焼きが8%でビールは10%となるため、記入欄が足りません。

そのため、無理矢理この様式に詰め込もうとすると次のような領収書になります。

こんなの手書きで書いてられるかぁぁぁ!!!!

一体どうすれば良いのでしょうか・・・

消費税のためにわざわざレジを買うのも気が引ける、という方も多いでしょう。

こうなると、「受領者が追記することも認められている」というルールを逆手に取って、今まで通りの領収書を発行してしまう、というのも手かもしれません。

購入者が一般消費者であれば、消費税の仕入税額控除のために領収書を使うことは有り得ませんので、影響なんてほぼ無いですから。

荒技な感はありますが、ルール違反でない以上は咎められることはありません。

まとめ

同時に複数の税率が存在することになるので、それに対応した請求書や領収書を発行する必要が生じます。

何とも面倒なことになりますが、法律で求められる以上は対応するしかありません。

当面は不備があっても買い手が追記することで区分記載請求書として認められるため、多少の不備があっても大きな問題にはなりません。

逆に言えば、請求書を受け取る側もきちんとチェックして、必要があれば情報を追記する必要があるということです。

混乱が予想される消費税の改正ですが、きちんと準備して対応していきましょう。

コメントを残す