こんにちは、ソーシャル税理士の金子(@innovator_nao)です。

突然ですが、御社の決算書に「役員貸付金」という科目はありませんか?

もしも役員貸付金が計上されていると、銀行からマイナス評価を受ける可能性が高いので、早急に解消しましょう。

ここでは、役員貸付金の問題点や解消方法をお伝えします。

Contents

役員貸付金って何?

役員貸付金とはこんなもの

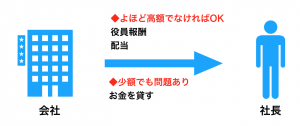

役員貸付金とは、文字通り会社が社長などの役員に貸しているお金です。

会社から役員にお金が動くのは

・役員報酬の支払い

・配当の支払い(その役員が株主の場合。なお、NPOでは配当は出来ません。)

・それ以外(社長にお金を貸したなど)

があります。

役員報酬や配当は、その金額が適正であれば何も問題はありませんが、役員貸付金は銀行から問題視される可能性が高いです。

(なぜ問題なのかは後ほど説明します)

役員貸付金の発生原因

役員貸付金の発生原因で考えられるのは次のような場合があります。

①本当に社長にお金を貸した

②経費のつもりで支払ったけど、税理士に「個人的な支出でしょう」と言われた

③現金が実際の残高と一致せず、役員貸付金として調整した

それぞれ、もう少し説明します。

①本当に社長にお金を貸した

これはまさに「貸すつもりで貸した」訳ですので、説明は不要でしょう。

②経費のつもりで支払ったけど、税理士に「個人的な支出でしょう」と言われた

社長は会社の経費のつもりで、会社のお金で支払いをしました。

しかし、税理士から「これは経費になりませんね・・・」と言われたような場合です。

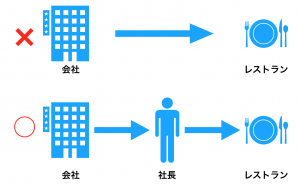

例えば、レストランで食事をした場合を考えてみましょう。

実際には会社がレストランに直接支払っているんですが、個人的な会食だということで経費から外すことにしたとします。

この場合、会社は一旦社長に支払って、社長がレストランに支払ったと考えます。

このような流れになるので、会社としては社長にお金を貸しているのと同じような状態になります。

③現金が実際の残高と一致せず、役員貸付金として調整した

これはどんぶり勘定の会社でよく発生します。

決算を締める時に、帳簿上では100,000円現金があるはずなのに、実際には80,000円しかなかったとします。

20,000円は何かの経費を支払ったのかもしれませんし、社長の個人的な支出かもしれません。

支払った内容が分からなければ経費にする訳にはいきませんので、社長の個人的な支出があったものとして「役員貸付金」にする場合があります。

飲食店のレジのように毎日レジ締めをしている場合は、お釣りの渡し間違いなどと推定して、「現金過不足」として処理します。

役員貸付金として処理するのは、社長が管理している本社の現金などの場合です。

役員貸付金の何が問題なの?

別に貸したなら返せばいいんじゃない?

と思うかもしれませんが、そういう問題でもありません。

問題1:銀行からの評価が下がる

中小企業の場合、役員も株主も親族のみ、という会社が少なくありません。

これは、社長の判断=会社の判断ということです。

いくら会社が社長にお金を貸していようが、社長がその状態を放置しようと思えば出来てしまいます。

(多くの株主がいる大企業では決してこんな判断は出来ないはずですし、そもそも役員貸付金なんて発生しません。)

銀行からすれば、「社長にお金を貸しても返って来ないでしょ」という目線で見るので、会社への評価はマイナスとなります。

役員貸付金は資産科目ですが、銀行はその価値をゼロとして決算書を修正して与信判断を行っています。

そのため、決算書上は資産超過なのに、銀行の判断では債務超過になってしまう、という場合も。

決算書の修正だけでなく、「この会社にお金を貸しても社長に流れちゃうんじゃ」という疑念を持たれてしまうので、銀行に対して良いことは一つもありません。

問題2:利息が発生する

お金を貸したら利息が発生する、という当たり前の話です。

会社は利益を上げるために存在しているので、タダでお金を貸すなんて有り得ません。

実際に利息のやり取りがなかったとしても、一定の利率で利息が発生したものとして処理をする必要があります。

(利息のやり取りがある場合の仕訳)

| 現金(または預金) | 受取利息 |

(利息のやり取りがない場合の仕訳)

| 役員貸付金 | 受取利息 |

利息のやり取りがないと、雪だるま式に役員貸付金が増えて行くことも・・・

役員貸付金の解消方法

役員貸付金にロクなことがないのであれば、さっさと解消するのが一番です。

実際に返済する

これが一番シンプルですが、社長が会社にお金を返します。

何の捻りもないですが、まとまったお金が手元にあれば一瞬で役員貸付金をゼロにすることが出来ます。

会社が債権放棄をする

もう一つ、一瞬で役員貸付金を解消する方法が「債権放棄」です。

つまり、会社が「もう返さなくて良いから」と社長に言ってしまう、いわば徳政令です。

「なんだ簡単じゃん!」と思うかもしれませんが・・・

この方法は絶対にオススメしません!

社長に対して債権放棄をすると、その金額が役員賞与とみなされて、会社の経費として認められないことになります。

一方で、社長は会社から役員賞与を受け取ったとして所得税と住民税が発生します。

会社は経費にならないのに、社長には税金が掛かる・・・良いことないでしょ?

役員報酬を増額して、報酬から天引きする

一瞬で解消という訳には行きませんが、現実的な手段はこれかもしれません。

役員報酬を増額して、その一部を役員貸付金の返済として天引きする方法です。

例えば、報酬額50万円で、税金と社会保険料を引くと35万円の手取りだとします。

そこから5万円を役員貸付金の返済として30万円を社長に支給するのです。

このように実際に返済をしていれば、銀行も「返さないんじゃないか・・・」という疑念は薄れるでしょう。

まとめ

役員貸付金にどんなデメリットがあるか、その解消方法についてご説明しましたが、いかがでしたか?

役員貸付金を発生させないためには、日々の経理をきちんとして、経費にならないもの・現金残高の不一致を防ぐことが重要です。

また、役員貸付金が計上されている場合は、

・返済が可能であれば早急に返済をする

・短期間で返済が不可能であれば役員借入を増額して少しずつ返済する

といった対応を取るべきでしょう。

これからは、極力「役員貸付金」が決算書に計上されないように気を付けましょう。

コメントを残す