こんにちは、ソーシャル税理士の金子(@innovator_nao)です。

日本政策金融公庫から「新型コロナウイルス感染症特別貸付」(以下「特別貸付」)が発表されています。

事業が厳しくて困っている事業主にとっては、「政府からの給付金だけではとても足りない」というのが本音でしょう。

今後も事業を続けて行く上では、とにかく資金を確保することが大切です。

資金が底を尽きてしまったら元も子もないので、融資も含めて検討してください。

こんな好条件で借りれるなんて特例中の特例です!!

Contents

特別貸付の特徴〜無利子、無担保、返済猶予あり〜

ざっくりと概要をご説明します。

まず、対象となるのは前年(または前々年)同月比で5%以上売上が減少している事業者です。

その上で、この特別貸付の特徴は

・(実質)無利子

・無担保

・返済猶予あり(最大5年間)

の3点です。

それぞれもう少し見て行きましょう。

実質無利子

一定の条件を満たせば、利子補給金を受けることが可能で、実質無利子での借入をすることができます。

ざっくり言えば、一回利息は払うけど、後から返ってくるイメージです。

なお、この制度は借入から3年間限定なので、4年目以降は利息の負担が発生する点はご注意を。

そして、実質無利子の制度が使える事業者は次の通りです。

特別貸付の制度自体は「売上が5%以上の減少」なので、無利子となるのはそれよりも厳しい条件となっています。

【補足】

小規模事業者の定義は

卸・小売業、サービス業:従業員5名以下

その他の業種:従業員20名以下

となっています。

また、売上の判定は融資の申請書に記載した売上月を含めて向こう3ヶ月のいずれかの月で判定します。

無担保の融資も可能

最近では無担保での融資も増えているものの、借入金額が大きければ担保を求められることも少なくなりません。

しかし、今回の特別貸付では、原則として無担保で借入をすることが可能です。

返済猶予あり

コロナウイルスが猛威を奮う中、事業がどの程度のスピードで回復するのか見通せないという事業者の方がほとんどだと思います。

そのような状況で、借入してすぐに返済が始まるのは資金繰りの不安のタネになってしまいます。

そのため、今回の特別貸付では最大5年間は元本返済を猶予することができます。

借りてから5年間は返済なし。

6年目から最大15年(設備資金であれば20年)かけて返済することができます。

特別貸付を受ける条件〜売上が5%減少していれば対象〜

今回の特別貸付を受ける条件ですが、

・前年同月(または前々年同月)比で5%以上売上が減少している

・今後事業の回復の見込みがある

というものです。

ただし、設立1年未満の場合は前年同月比が存在しないため、特別な判定基準があります。

設立1年以上・未満の場合、それぞれ確認していきます。

設立1年以上の会社・個人事業主

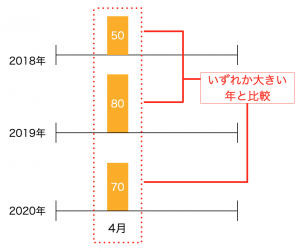

業歴が1年以上あれば、判定はシンプルで前年(または前々年)同月の売上と比べるだけです。

2020年4月の売上で申請するのであれば、2019年,2018年4月のいずれかの売上と比較して、5%以上減少していれば対象となります。

例えば、2018年4月の売上が50万円、2019年4月が80万円、2020年4月が70万円だとすると、

80万円×95%=76万円>70万円

となり、制度の対象となります。

設立1年未満の会社・個人事業主

設立1年未満の場合は前年比較ができませんので、判定方法が異なります。

以下の3つのいずれかの比較で5%以上の売上減少があれば制度の対象となります。

いずれも例として2020年4月を直前の売上高として図にしています。

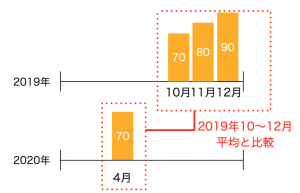

①過去3ヵ月(最近1ヵ月を含みます。)の平均売上高

この場合、3ヶ月平均は80万円ですので、

80万円×95%=76万円>70万円

となり、制度の対象となります。

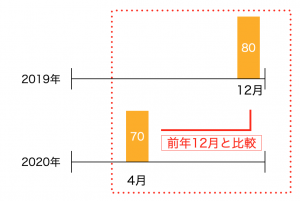

②2019年(令和元年)12月の売上高

この場合、2019年12月の売上は80万円ですので、

80万円×95%=76万円>70万円

となり、制度の対象となります。

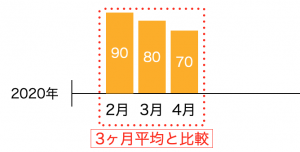

③2019年(令和元年10月から12月)の平均売上高

この場合、2019年10〜12月の平均は80万円ですので、

80万円×95%=76万円>70万円

となり、制度の対象となります。

「今後事業の回復の見込みがある」とは

多くの場合、売上高の基準を満たせば審査は通るのではないかと思われますが、「事業の回復の見込みがある」という条件がネックになって融資を受けられない場合も考えらえられます。

具体的には

・高齢の個人事業主

・コロナの前から売上が下落傾向だった

といった事業者が融資を受けられない可能性があります。

まず、高齢の個人事業主ですが、「返済が終わるまでに死んじゃったらどうするの?」って話です。

まぁ、死なないにしても、引退するということも考えられますし。

個人事業主の場合、借り手はあくまでも「本人」です。

亡くなれば相続手続きが発生しますし、高齢の個人事業主に対してはやはり貸しにくいというのが現実です。

特に、「中長期的に」事業の回復の見込みがあるという条件ですので、その頃には隠居してんじゃない?と言われたらやはり厳しいと思います。

次に、コロナ騒動の前から売上が下がっていたということは、「外部要因ではなく事業そのものがダメなんじゃないの?」ってことです。

今回の対象はあくまでもコロナの影響で売上が減少している事業者です。

そのため、長年右肩下がりの業績では業績の回復の見込みがあると説得しにくくなってしまいます。

国民生活事業と中小企業事業のどちらが対象?

この特別貸付は「国民生活事業」と「中小企業事業」で実施されています。

ざっくり言えば

・国民生活事業:個人事業主や小規模の会社

・中小企業事業:資本金1000万円超の中小、中堅企業

といった感じです。

それぞれ窓口が異なるので、違うところに相談に行き、門前払いを食わらないようにしてください。

まとめ

今回の特別貸付はかなり特例的な条件での貸し出しとなっているので、資金繰りに悩んでいる場合は積極的に検討してください。

融資の希望額は現在の資金状況などによって一概には言えませんが、

・固定費の半年〜1年分

であれば融資の審査で「多すぎますよ!」と言われることはないでしょう。

いずれは返済が必要にはなりますが、何せ破格な条件ですので、「借りない手はない」と言っても良いぐらいです。

関連記事

業績が大幅に悪化している事業者は「持続化給付金」を受け取れるかもしれません。

こちらも検討してみてください。

参考 新型コロナ対策の「持続化給付金」とは〜対象者や支給条件など〜ソーシャル税理士金子尚弘のページまた、税制面でも特例が実施されます。

資金繰りが厳しい事業者は納税猶予なども検討が必要でしょう。

参考 新型コロナウイルスによる税制支援策まとめソーシャル税理士金子尚弘のページ

[…] […]

[…] […]

[…] […]

[…] […]

[…] […]