こんにちは、ソーシャル税理士の金子@innovator_naoです。

令和2年(2020年)分の扶養控除等申告書に新しい項目が追加されました。

その名も「単身児童扶養者」。

これ、何のことかご存知ですか?

未婚のシングルマザー(ファザー)にとっては大きな改正です!

今やひとり親も珍しくない時代、該当する方は税制上の特典をしっかり受けておきたいですよね。

ここでは、この「単身児童扶養者」について解説します。

「単身児童扶養者」とは?〜ひとり親支援の税制です〜

単身児童扶養者制度の解説

この制度は2019年の税制改正大綱で示されて、令和3年(2021年)の住民税から適用される制度です。

未婚のひとり親で一定の方は住民税が非課税になるという措置が導入されます。

ざっくり内容を知りたい方は税制改正大綱の解説記事でも把握できると思います。

参考 【速報版】税制改正大綱2019年(平成31年度)について解説しますソーシャル税理士金子尚弘のページもう少し細かく説明して行きましょう。

現行の住民税の非課税措置は、

・寡婦(寡夫)

と

・未婚のシングルマザー(ファザー)

では取り扱いが異なります。

現行でも離婚をしてひとり親になった寡婦・寡夫は所得金額が125万円以下の場合は住民税が非課税となる制度があります。

制度の細かい部分ついては、次の記事で解説しています。

参考 【住民税】扶養控除と16歳未満の扶養親族についてソーシャル税理士金子尚弘のページこの制度の問題点は、未婚で子どもを育てているシングルマザー(ファザー)は対象外ということです。

一度結婚したかどうかで取り扱いが変わるのは不公平だ、ということで今回の制度が導入されました。

この「単身児童扶養者」の制度ですが、

・児童扶養手当の支給を受けている未婚で子を持つひとり親(または配偶者の生死が不明な場合)

のうち

・前年の合計所得金額が135万円以下(給与収入では225万円以下)

の場合、住民税が非課税となるというものです。

ただし、扶養する子どもの前年の所得金額が48万円以下(給与収入では113万円以下)である必要があります。

ひとり親として子育てをしながら仕事をする訳ですから、フルタイム(しかも残業は当たり前)みたいな職場で働くのは難しいという人も多いと思います。

「単身児童扶養者」の制度では月の収入が187,500円以下の方が対象になるので、パートや派遣などで働いている方は対象となる可能性があります。

【補足】児童扶養手当について

児童扶養手当とは、親が離婚していたり、未婚で出産している場合などに支給される手当のことです。

所得制限などはありますが、条件を満たせば子どもが18歳になるまで支給されます。

中学生までの子どもがいる場合に受給できる「児童手当」とは別物なので注意してください。

適用を受けるまでの流れ

でも、令和3年ってまだまだ先じゃね?

と思う方もいるでしょう。

その通りなんですが、今の段階で書いておかなければいけない理由があるのです。

これは年末調整と住民税の仕組みが影響しています。

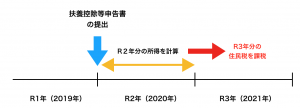

住民税が決定されるまでの流れを見てみましょう。(令和3年の住民税の場合)

①令和元年(2019年)の年末調整のタイミングで令和2年(2020年)の扶養控除等申告書を提出

②令和2年(2020年)のお給料を集計して、令和3年(2021年)の住民税を計算

③令和3年(2021年)の住民税の金額を本人に通知

という流れになるため、2019年の段階で扶養控除等申告書を提出する必要があるんです。

図にするとこんな感じです。

このような流れで住民税が決定されるため、2019年のうちに書類に記載をしないと間に合わない、ということになります。

扶養控除等申告書の記載方法

この制度の適用を受けるためには、扶養控除等申告書への記載が必要です。

条件に当てはまる場合は必ず記入するようにしましょう。

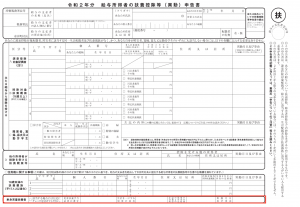

まず、記入する場所ですが、書類の一番下の「単身児童扶養者」の欄です。

小さく細いこの欄に記入します。知らんかったら見落とすでしょ・・・

さて、記入する内容ですが、

・児童扶養手当の番号

・子どもの名前

・子どもの所得(見込み額)

です。

例えば、所得が10万円(アルバイト収入75万円)の金子太郎くんを扶養していたとしましょう。

![]()

気を付けるべき点は、子どもがアルバイトなどをしている場合に、収入ではなく所得を記入するというところです。

学生アルバイトであれば、収入から65万円を引いた金額と覚えておけばOKです。

(収入が162.5万円を超えると計算が変わりますが、高校生のバイトでそこまで稼ぐ人はいないでしょう・・・)

まとめ

この制度のポイントは

・未婚の親であること

・親の前年の合計所得金額が135万円以下(給与収入では225万円以下)

・子どもの前年の合計所得金額が48万円以下(給与収入では113万円以下)

という3点を満たす必要があるということです。

この制度で、住民税においては未婚のシングルマザー(ファザー)と寡婦(寡夫)との間の不平等は解消されました。

しかし、所得税では未だに不平等な状態が続いているので、今後の改正がどうなるか注目したいところです。

そろそろ、結婚ありきの制度からの転換も必要なんじゃないかなぁ・・・

[…] […]

[…] […]