こんにちは、ソーシャル税理士の金子(@innovator_nao)です。

12月14日に自民党の税制改正大綱が公表されました。(全文はこちら)

全体としてインパクトの大きな改正項目はありませんが、全体を見通しながら解説をして行きます。

ご質問やお問い合わせ、誤情報のツッコミなどはこちらからお願いします。

過去の大綱での決定事項も含め、2019年に予定されている改正一覧はこちらのページを参考にしてください。

参考 2019年に実施される改正内容一覧ソーシャル税理士金子尚弘のページ消費税の増税対策

消費税の10%引き上げに際していくつかの対策が打ち出されています。

ちなみに、ポイント還元云々は税制とは別の話ですので特に触れられていません。

消費税の価格転嫁対策

消費税増税前の駆け込みで増税後の景気減速が生じることを防ぐため、駆け込みを煽る行為の防止や増税後の広告宣伝の規制等について検討を行うこととされました。

また、下請け事業者が大規模事業者からの買い叩き等を受けないための業界規制の方法を検討することとされました。

あくまでも方向性を示しただけなので、具体的な対応や法律上の規制については不透明なままです。

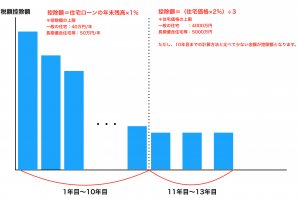

住宅ローン控除の延長

現在の制度では、購入から10年間が住宅ローン控除の対象ですが、3年間延長され13年間住宅ローン控除の適用がされることとなりました。

11年目以降は、3年間で建物の価格の2%と10年目までの計算方法のうち、金額が少ない方が所得控除の金額となります。

控除額をまとめると以下の通りです。

| 対象期間 | 控除額 | 限度額 |

| 1〜10年目 | 住宅ローンの年末残高×1% | 一般住宅:40万円 長期優良住宅等:50万円 |

| 11〜13年目 | 住宅ローンの年末残高×1% または (住宅価格*×2%)÷3 のいずれか少ない金額 *住宅価格の上限は以下の通り 一般住宅:4000万円 長期優良住宅等:5000万円 | 一般住宅:40万円 長期優良住宅等:50万円

|

(公開直後は11年目以降の控除額を住宅価格×2%と説明していましたが、各年の控除額は住宅価格×2%の1/3です。当初の説明で誤解を与え、失礼しました。)

住宅ローン控除を適用できる条件に「年末の時点で住んでいること」というものがあります。(単身赴任の場合は他の家族が住んでいればOK)

ただ、全員で引っ越して持ち家を誰かに貸すような場合には住宅ローン控除の適用はできません。

13年という長い制度になりますので、確実に消費税の増税分が戻って来るかどうかは人それぞれということになりそうです。

医療機関への対応

医療の社会保険診療に関する消費税の取り扱いは増税後も変わらずです。

消費税の導入時に医師会が「非課税」を主張してしまったが故にこんなことになっている訳ですが、当時はこんなことになるなんて想像もしていなかったことでしょう。

今まで通り診療報酬の見直しで対応を取るようですが、補填の状況にばらつきがあるため、その状況踏まえて診療報酬の改定を行うものと思われます。

補足(12月17日)

2019年度の予算案の編成に伴い、診療報酬などの改定の大枠が見えて来ました。

診療報酬は医科が0.48%、歯科が0.57%、調剤が0.12%と全般でプラス改定になる予定です。

介護報酬は0.39%のプラス改定、薬価は0.51%のマイナスとなるようです。

なお、個別の点数については今後詰めていくことになります。

通常の改定スケジュールではない臨時改定で2019年10月から見直されることになります。

法人(個人事業含む)関連

中小法人の軽減税率の延長

中小法人などについては、所得が800万円以下の部分について税率が19%に設定されています。

しかし、現状は租税特別措置法で15%へ更に減税されており、その期間が2年間延長され平成33年3月31日までに開始する事業年度までとなりました。

中小企業投資促進税制の延長

こちらはほぼ恒久化されている税制ですが、中小企業投資促進税制が2年間延長され、平成33年3月31日までに取得する資産が対象となりました。

制度の概要は、中小企業が一定の設備投資を行った場合に設備の金額の30%の特別償却が行えるというものです(資本金3000万円以下の法人は7%の税額控除も選択が可能です)。

なお、適用対象資産は次の通りで変更はありません。

| 対象資産 | 取得価額 |

| 機械装置 | 1台160万円以上 |

| 測定工具・検査工具 | 1台30万円以上かつ合計120万円以上 |

| ソフトウェア | 単体70万円以上 |

| 普通貨物自動車 | 金額要件なし(3.5トン以上の車両が対象) |

| 船舶 | 金額要件なし(ただし、取得価額の75%が対象金額) |

中小企業経営強化税制の延長

経営強化税制は2年間延長され、平成33年3月31日までに取得する資産が対象となります。

ただし、対象設備の範囲の明確化や適正化を行うとされていますので、対象設備が変更となる可能性があります。

なお、適用対象資産は次の通りで変更はありません。

| 対象設備 | 取得価額 |

| 機械装置 | 1台160万円以上 |

| 工具 | 1台30万円以上 |

| 器具備品 | 1台30万円以上 |

| 建物附属設備 | 単体60万円以上 |

| ソフトウェア | 単体70万円以上 |

商業・サービス活性化税制(経営改善設備の取得)について

経営改善設備を取得した場合の特別償却または税額控除ですが、投資計画の売上高または営業利益の伸び率が年間2%以上になることが求められました。(平成31年4月1日以後に取得する資産から適用)

引き続き認定支援機関の確認が要件になっていますが、計画の実行報告までは求められていません。

これじゃ鉛筆ナメナメの適当な計画が量産されるだけでは・・・・

なお、適用対象資産は次の通りで変更はありません。

| 対象設備 | 取得価額 |

| 建物附属設備 | 単体60万円以上 |

| 器具備品 | 1台30万円以上 |

事業継続力強化税制(BCP対策税制)

近年の頻発する自然災害に対しての対策を講じる中小企業への税制支援が入ります。

BCP対策での投資について取得価格の20%の特別償却ができることととなります。

中小企業等経営強化法の改正がされることとなり、事業継続力強化計画の認定を受け、BCP対策の投資を行った場合に適用されます。(経営強化法の改正後、平成33年3月31日まで)

なお、事業継続力強化計画の内容の詳細は今のところ不明ですので、今後の情報に注意する必要がありそうです。

対象設備は、以下の通りで、投資促進税制等と比べると金額の要件が低くなっています。

| 対象設備 | 金額 |

| 機械装置 | 1台100万円以上 |

| 器具備品 | 1台30万円以上 |

| 建物附属設備 | 単体60万円以上 |

研究開発税制の拡大

研究開発を行う一定のベンチャー企業の控除税額の上限を当期の法人税額の 40%(現行は25%)に引き上げられます。

なお、一定のベンチャー事業とは、設立後 10 年以内の法人のうち当期において翌期繰越欠損金額がある企業(大法人の子会社等を除く。)と記載されています。

経済産業省の税制改正要望によると成長期のベンチャー事業は赤字である場合も多く、研究開発税制のメリットを受けられないという趣旨で要望が出されているため、繰越控除を認めるなどの制度になるものと思われます。

(大綱をそのまま読むと欠損法人に税額は出ないはずですので、詳細は法令案などが出たタイミングで確認したいと思います)

医療用機器の特別償却

医療用機器の特別償却について、対象期間が2年間延長され、対象機器の見直しが行われる見込みです。(平成33年3月31日までに取得した資産が対象)

なお、対象資産については「機械装置、器具備品で 500万円以上」という要件は変わらず厚労大臣が指定するものの見直しが入ることになります。

医療機関の勤務時間短縮に資する資産の特別償却

また、医療機関の労働時間短縮などのために導入する機器について、取得価格の15%の特別償却が可能となります。(平成31年4月1日から平成33年3月31日までに取得する資産が対象)

この税制を適用するためには、医療勤務環境改善支援センターの助言を受けて医師勤務時間短縮計画を作成し、都道府県の確認を受ける必要があります。

なお、対象資産は「器具備品(医療用機器を含む) 及びソフトウエアで1台が30万円以上のもの」です。

医師勤務時間短縮計画などの詳細は不明ですので、今後情報が出て来るものと思われます。

(予想ですが、30万円以上という金額から考えると、そこまで大掛かりな計画を求められる訳ではないと思います)

仮想通貨の時価評価

法人税においては、保有する仮想通貨を決算期末のレートで時価評価を行うこととなりました。(平成31年4月1日以後に終了する事業年度より)

なお、信用取引についても同様に決済したものとして時価評価が求められます。

ただし、平成31年3月31日までに開始した事業年度であれば、会計上時価評価していない場合については、法人税法においても時価評価を行わないことも認められます。

個人課税関連

未婚のひとり親対策

未婚のひとり親(配偶者が生死不明の場合も)で児童扶養手当の支給を受けている子どもがいる場合には住民税の非課税措置が加わります。(平成33年分の住民税から)

前年の合計所得金額が135万円以下の場合に限られますので、給与所得の場合は年収225万円以下の場合が対象となります。

なお、改正が議論されていた所得税の寡婦(寡夫)控除については現行のままとなりました。

(寡婦・寡夫控除の詳細はこちらで解説しています)

ふるさと納税の見直し

ふるさと納税制度について、過度な返礼品への対応で規制が入ります。(平成31年6月1日以後の寄付から)

ふるさと納税の税額控除の計算は変わりませんが、対象となる自治体を総務省が指定することとなります。

指定の対象となる自治体は

①寄附金の募集を適正に行う自治体

かつ

②返礼品が寄付額の3割以下の地場産品

という条件を満たした自治体となる見通しです。

「寄附金の募集を適正に行う」という条件の詳細は分かりませんが、個人的にはポータルサイトでのポイント還元なども規制の対象になるのではないかと思います。

また、「地場産品」という定義もまだ詳細は分かりません。

(例えば、パソコンなどの工業製品は認められるのか。認められるのであればその自治体に工場があれば良いのか、支店などでも良いのか等)

この辺りは6月に向けて詳細が詰まって行くものと思われます。

森林環境税の導入

森林環境税なるものが導入されます。(平成36年度より)

一人当たり年額1,000円が住民税に合算されて徴収されます。

なお、住民税が非課税の場合は課税されてないこととなります。

住民税に合算するって気付かずに終わってしまう人が大多数と思われます。

新しい税金が課税されているとも知らずに取ってしまえ、という魂胆が見え隠れするような・・・

相続・贈与税関連

教育資金贈与・結婚子育て資金贈与の所得制限

制度の枠組みについての変更はありませんが、受贈者の所得が1000万円以下(贈与実行の前年で判定)という要件が加わります。(平成31年4月1日から)

結婚子育て資金はともかく、教育資金贈与の受贈者はちびっ子ばかりなので、ほぼ意味はないでしょう。

受贈者の親の間違いでは?とも思いましたが、大綱をそのまま読めばあくまでちびっ子の所得で判定することになります。

個人版の事業承継税制

個人事業主が事業用に使っている資産の相続や生前贈与についての納税猶予制度が入ります。(平成31年1月1日から平成40年12月31日まで)

概要は非上場株式の納税猶予と同じで、全額免除とならない事由もそれに準じています。

納税猶予の対象となる資産ですが、具体的には次の通りです。

| 資産の区分 | 要件 |

| 土地 | 400㎡までの部分 |

| 建物 | 800㎡までの部分 |

| その他の資産 | 固定資産税・自動車税の対象となっている資産 |

なお、制度を適用するにあたっては認定支援機関が指導した上で承継計画を作成して都道府県に提出する必要があります。(平成31年4月1日から平成36年3月31日まで)

また、承継後も3年ごとに税務署に継続の届出を提出する必要があります。

スケジュールなどを図に整理すると次のようになります。(相続税の納税猶予の場合)

なお、猶予税額の全額が免除となるのは次の場合です。

【猶予税額の全額が免除となる場合】

①認定相続人(後継者)が死亡時まで納税猶予の適用をした資産を保有して事業を継続した場合

②認定相続人(後継者)が一定の身体障害等になった場合

③認定相続人(後継者)が破産手続きの開始の決定があった場合

④認定相続人(後継者)が後継者へ事業譲渡をして、贈与税の納税猶予制度を適用した場合

ご覧のとおり、全額免除となるにはかなり厳しいハードルが待っています。

死ぬまで現役で事業を続けることが出来るなんて分かりませんし、廃業しようにも身体障害になるか破産するしかありません。

また、事業承継が出来れば納税猶予は継続しますが、この後継者難の時代に確実に後継者がいる場合は少ないでしょう。

このように、この制度は長期間に渡って取消リスクを負う制度なので適用は慎重に検討する必要があります。

なお、納税猶予が取り消されるのは次のような場合です。

【納税猶予が取り消され、税額の納付が必要になる場合】

①認定相続人(後継者)が納税猶予の適用をした資産を含む事業を廃止した場合

猶予税額の全額の納付が必要

②認定相続人(後継者)が納税猶予の適用をした資産を譲渡した場合

譲渡をした資産に対応する税額の納付が必要

取り消しとなった場合には猶予税額だけでなく、利子税の納税も必要になるため、多額の税負担が生じる可能性があります。

特に、この制度を使ってしまうと廃業した際の税負担がかなり重くなることが想定されます。

(法人成りの場合などは一定の手当てがされる見通しです)

個人的な意見を申し上げれば、この制度はリスクが高すぎて使えないので別の相続対策を考えます。

小規模宅地の見直し

特定事業用宅地の範囲から相続開始前3年以内に事業の用に供された宅地等が除かれることになります。(平成31年4月1日以後の相続から)

ただし、その土地の上にある資産が土地の価格の15%以上である場合はこの規制の対象外です。

要するに、死にそうになってからジタバタしてもダメよ、ということ。

これは以前からの改正の流れを汲んでいるものです。

(平成30年の税制改正で特定居住用宅地と貸付事業用宅地について適用制限が強化されました)

これら一連の改正の背景には、

・意図的に小規模宅地の特定を適用できる状況を作り上げる例がある

・小規模宅地の特例を適用して相続した直後に売却をしている例がある

といった問題があります。

ただ、特定事業用宅地については、意図的にそのような状況を作り出すハードルも高いですし、相続後に短期間で売却された例は全体の1%程度です。

そのため、全体への影響は少ないと思われます。念のため網羅的な措置を取ったという理解で良いのではないでしょうか。

会計検査院「租税特別措置法(相続税関係)の適用状況等について」より抜粋

成人年齢引き下げ関連

成人年齢の引き下げに関係して、相続税の未成年者控除の対象が18歳以上となります。

また、相続時精算課税制度や直系尊属からの贈与税の特例税率、非上場株式の納税猶予の対象となる受贈者の要件の18歳以上となっています。

(いずれも平成34年4月1日以後の相続・贈与から)

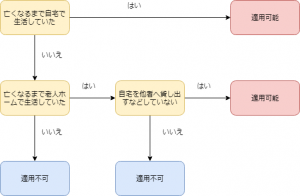

空き家に係る譲渡所得の特例の見直し

空き家の譲渡所得の3000万円控除の特例が改正となります。(平成31年4月1日以後の譲渡より)

遠方に住む親が亡くなり、子どもは住まないために空き家となる不動産が多いため、空き家のまま放置されることを防ぐために一定の税制優遇があります。

平成28年4月以降に上記のような不動産を譲渡した場合には、売却益から3000万円を控除して税負担を軽減する措置がなされています。

ただ、その条件は

・相続の開始の直前において被相続人の居住の用に供されていた家屋であること

・昭和56年5月31日以前に建築されたこと

・区分所有建物登記がされている建物でないこと

・相続の開始の直前において被相続人以外に居住をしていた人がいなかったこと

の全てを満たす必要がありました。

特に、最初の条件(亡くなる直前まで自宅として使っていたこと)という部分がネックになっており、老人ホームなどへ移った場合は対象外となっていました。

そのため、今回の税制改正大綱において

・要介護認定等を受け、相続の開始の直前まで老人ホーム等に入居をしていたこと

・老人ホーム入居後も一定の使用がなされ、他の人へ貸し出すなど他者の居住用に使われていないこと

という要件を満たせば譲渡所得の3000万円の控除が適用できることとされました。

フローチャートにすると以下のようになります(建築日、区分所有の要件を満たしているものとします)。

今回の改正で、老人ホームに入居している場合は適用が可能となり、適用範囲が広がりました。

しかし、子どもの自宅に移り住んだ場合については未だに適用対象外となっています。

今後はこの辺りの見直しも必要になってくるかもしれません。

その他

自動車関連の税金

以前の記事でも書きましたが、自動車関連の税金が見直されることが明記されました。

自動車税が排気量によって最大で4,500円の減税され、自動車取得税が消費税増税のタイミングで廃止されます。

なお、自動車取得税に代わり環境性能割が導入され、車両の取得価格に税率を掛けた金額の納税が必要です。

| 平成32年度燃費基準 | 未達成 | 達成 | +10%達成 | +20%達成 |

| 税率 | 3% | 2% | 1% | 非課税 |

*平成31年10月1日から平成32年9月30日までに取得した場合は税率が1%軽減されることになっています。(3%→2%、2%→1%、1%→非課税)

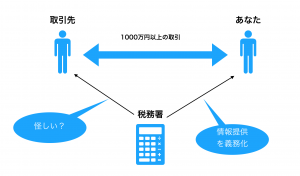

反面調査の法定化

更正決定の可能性があり、必要な場合はその対象者と1000万円以上の取引がある事業者に情報提供を求めることが法令で定められることになります。

今までは(形式的には)任意の協力という形でしたが、情報提供が法令で義務化されることとなります。

まとめ

全体としてインパクトのある改正は少ない印象です。

直近で影響が大きいのはやはり消費税率の引き上げと軽減税率でしょう。ただ、これは今回の大綱とはほぼ関係ありません。

金融所得課税の改革についても具体案についての言及はなく、以前から引き続き「検討する」としか書かれていません。

具体的な部分が法案化されるまで不透明なものもありますので、引き続き情報はチェックして行きたいと思います。

[…] […]