こんにちは、ソーシャル税理士の金子(@innovator_nao)です。

今年はPay Payの「100億円あげちゃう」キャンペーンが大盛り上がりしましたね。

20%のポイント還元だけでなく最大で10回に1回は全額ポイント還元というインパクトもあって予想以上のスピードでキャンペーンが終わってしまいました。

ちなみに、私はチンタラしている間にキャンペーンが終わった残念な人です(´・_・`)

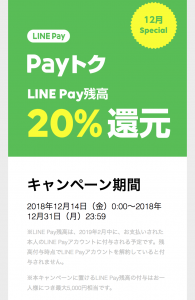

Pay Payの次はLINE Payが20%還元のキャンペーンを行っているので、こちらに乗っかっている人もいるのでは?

今回はPay PayやLINE Payのポイント還元についての処理について整理をして行きます。

Pay PayとLINE Payキャンペーンを整理

まず、改めてPay PayとLINE Payのキャンペーンの内容について整理しておきましょう。

Pay Payのキャンペーン

基本は20%のポイント還元で上限は50,000円(購入額250,000円)となっています。

また、40回に1回の確率で全額がポイント還元(上限は100,000円)となるボーナスもありました。(Yahooやソフトバンクなどのアカウント連携で最大10回に1回まで確率が上がりました)

ポイント還元は即時還元ではなく、利用月の翌月10日に還元される予定です。

12月でキャンペーンが終了したので、還元は1月10日ということになります。

LINE Payのキャンペーン

LINE Payも20%還元のキャンペーンを実施していますが、上限は5,000円(購入額25,000円)となっています。

Pay Payよりも小振りなキャンペーンですが、それでも20%は大きいです。

また、コード払いの追加ポイント付与もあるため、最大で25%の還元となります。

期間は2018年の12月31日までで、ポイント還元は2019年の2月が予定されています。

ポイント還元の会計処理

Pay PayやLINE Payのお得なキャンペーンを使って仕事に使うものを購入したという人もいたでしょう。

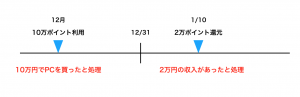

特にPay Payキャンペーンは上限も高かったので、10万円を超えるパソコン関連機器などを買った人もいるのでは?

ここで気になるのがPay Payなどで支払った場合の会計処理です。

フリーランスや個人事業の方を念頭に会計処理と税務上の取り扱いについて考えてみたいと思います。

まず、一番のポイントは「値引きではない」というところです。

例えば、Pay Payで10万円のパソコンを購入して2万円のポイント還元を受けたとしましょう。

流れと会計処理は次のような考え方になります。

仕訳(会計ソフトへの入力処理)まとめ

(パソコン購入時)

①事業用としてPay Payアカウントを使っている場合

器具備品 100,000円 / 現金 100,000円

*器具備品の消費税は課税仕入となります

*現金以外でも仮払金など資産科目を利用してPay Pay残高と一致させます

②プライベートとして使っているアカウントを利用した場合

器具備品 100,000円 / 店主借 100,000円

*器具備品の消費税は課税仕入となります

(ポイント還元時)

①事業用としてPay Payアカウントを使っている場合

現金 20,000円 / 雑収入 20,000円

*雑収入の消費税は不課税となります

②プライベートとして使っているアカウントを利用した場合

仕訳なし(一時所得として処理)

このように、購入した取引と、ポイント還元は別の取引として認識するのが正しい考え方です。

1.購入時の処理

まず、購入時の処理は買ったものをポイント還元前の定価で処理をします。

事業用にわざわざPay Payアカウントを作ったという人は珍しいと思いますが、そういう場合は現金勘定やその他の資産科目を利用して処理をします。

プライベート用のPay Payアカウントを利用している場合は店主借として処理をします。

2.ポイント還元時の処理

事業用としてPay Payアカウントを使っている場合は、事業所得の雑収入として処理をします。

一方で、プライベート用のPay Payアカウントを利用している場合は、一時所得として認識することになるため、会計ソフトへの入力は必要ありません。

個人事業の場合は12月で年度が切り替わるので、購入時の処理とポイント還元時の処理で年度が変わることも注意が必要です。

購入の処理は2018年でポイント還元の処理は2019年の取引ということになります。

まとめ

一番のポイントである、物を買ったことととポイント還元は別の取引である、という点に注意してください。

10万円以上の物は原則として固定資産として計上することになりますので、例でみたような10万円を超える物を買った場合は特に注意が必要です。

気分的には値引きかもしれませんが、ポイント還元と値引きは別物です。

ちなみに、ポイント還元を一時所得として認識する場合ですが、50万円までは非課税となるので、ポイント還元だけで課税されることはありません。

ただ、保険の解約や競馬で大当たりした、ふるさと納税で多額の返礼品があるなど、他の収入がある場合には確定申告が必要になることもあるので、気を付けてください。

コメントを残す