こんにちは、ソーシャル税理士の金子(@innovator_nao)です。

ふるさと納税はメジャーになりましたが、ふるさと納税以外の寄付をされている方もいらっしゃることでしょう。

ソーシャル税理士と名乗っているわたくし金子は毎年いくつかのNPOに寄付や会費を支払っています。

個人として寄付をした場合の税金の取り扱い(寄附金控除)について説明して行きます。

Contents

寄附金控除の対象になる寄付・ならない寄付

個人の場合、全ての寄付が寄附金控除の対象となる訳ではありません。

寄附金控除の対象となる寄付は

①国、地方公共団体に対する寄附金

②公益社団法人等に対する寄附金で財務大臣が指定したもの(指定寄附金)

③公益法人等で一定の法人(特定公益増進法人)への寄附金

④一定の特定公益信託

⑤政治活動への寄附金

⑥認定NPO法人への寄附金

⑦特定新規中小会社により発行される特定新規株式を払込みにより取得した場合の特定新規株式の取得に要した金額のうち一定の金額

に限定されています。

近所の子供会に寄付をした、というようなものは対象になりません。

上記の寄附金のうち、代表的なものを少し解説します。

国、地方公共団体への寄附金

文字通り、国や地方公共団体への寄付が対象となります。

ただし、その寄付で作られる設備を寄付者が専属的に利用するものの場合は除かれます。

(今までそんな寄付を見たことはありませんが…)

指定寄附金

指定寄附金は、財務省が告示をして指定をするものです。

この指定寄附金には「包括指定」と「個別指定」の2種類があります。

包括指定は昭和40年の大蔵省告示第154号で、共同募金や赤十字など包括的に指定をしているもので、年によって変わるものではありません。

個別指定は昭和40年の大蔵省告示第159号で、財務省が募集をして個々で指定を受けるものです。これは年によって指定が変わる場合があります。

(包括指定の一覧はこちら、個別指定については対象団体の都道府県で確認してください。)

特定公益増進法人への寄附金

特定公益増進法人については、所得税法施行令で指定されています。

具体的には、

独立行政法人、地方独立行政法人のうち一定もの、自動車安全運転センター、日本司法支援センター、日本私立学校振興・共済事業団、日本赤十字社、公益社団法人及び公益財団法人、学校法人、社会福祉法人、更生保護法人

が該当します。

政治活動への寄附金

政治資金規制法に規定される政党や政治資金団体、政治家への講演会などへの寄付が対象となります。

基本的には名前を聞いたことがあるような政党に関連していれば対象となると考えて頂ければ大丈夫です。

注意点としては、政治資金パーティーのパーティー券購入費用は寄附金とはみなされません。

(あくまでも政治資金パーティーの対価という位置付けだからです)

認定NPO法人への寄附金

認定NPO法人は平成23年度税制改正の「新しい公共」税制の一貫でできたものです。

一定の要件を満たすNPO法人は「認定NPO法人」として寄附金控除の対象となります。

認定NPO法人の一覧は内閣府のホームページにて確認ができますし、NPO法人のホームページなどに明記されている場合が多いです。

寄附金控除の計算方法

寄附金控除には所得控除と税額控除があります。

所得控除については寄附金控除の対象となる全ての寄付で選択できます。

税額控除の対象となるのは、

特定公益増進法人の一部への寄附金

政治活動への寄附金

認定NPO法人への寄附金

に限定されていますので注意が必要です。

認定NPO法人であれば全ての団体が税額控除の対象ですが、特定公益増進法人が税額控除の対象となるかどうかは、団体のHPなどを確認した方が良いでしょう。

所得控除の計算方法

所得控除を選択する場合は、

支払った寄附金の金額-2千円=寄附金控除額

が寄附金控除の金額となります。

ただし、支払った寄附金の金額が総所得金額の40%を超える場合は、総所得金額の40%が限度となります。

税額控除の計算方法

①特定公益増進法人への寄附金の場合

(特定公益増進法人への寄附金ー2,000円)×40%(100円未満切り捨て)

ただし、特定公益増進法人への寄附金が総所得金額の40%を超える場合は、総所得金額の40%が限度となります。

なお、税額控除の金額は所得税額の25%が限度となります。

②政治活動への寄附金の場合

(政治活動への寄附金ー2,000円)×30%(100円未満切り捨て)

ただし、政治活動への寄附金が総所得金額の40%を超える場合は、総所得金額の40%が限度となります。

なお、税額控除の金額は所得税額の25%が限度となります。

③認定NPO法人への寄附金の場合

(認定NPO法人への寄附金ー2,000円)×40%(100円未満切り捨て)

ただし、認定NPO法人への寄附金が総所得金額の40%を超える場合は、総所得金額の40%が限度となります。

なお、税額控除の金額は所得税額の25%が限度となります。

④税額控除の注意点

1.寄附金の額の上限について

対象となる寄附金は総所得金額の40%が限度となりますが、所得控除を選択した寄附金がある場合には、その寄附金額も含めて算定することになります。

また、上限に達するまでの判定は、

所得控除の寄附金→特定公益増進法人への寄附金→認定NPO法人への寄附金→政治活動への寄附金

の順番で加算して行きます。

例えば、総所得金額が500万円の場合を考えてみましょう。

寄付額は

所得控除の寄附金:100万円

特定公益増進法人への寄附金:50万円

認定NPO法人への寄附金:40万円

政治活動への寄附金:30万円

とします。

まず、寄附金控除の対象となる寄附金の上限は500万円×40%=200万円です。

この場合に寄附金控除の対象となるのは

所得控除の寄附金:100万円

特定公益増進法人への寄附金:50万円

認定NPO法人への寄附金:40万円

政治活動への寄附金:10万円

となります。

政治活動への寄附金のうち20万円は上限を超えるため寄附金控除の対象とはなりません。

2.税額控除の限度額について

税額控除の限度額ですが、

特定公益増進法人への寄附金と認定NPO法人への寄附金を合わせて所得税額の25%枠の判定をします。

政治活動への寄附金は、上記とは別枠で所得税額の25%枠の判定をします。

つまり、最大で所得税額の50%まで税額控除が可能ということです。

まとめ

少し複雑な所得税の寄附金控除ですが、最後に重要なポイントをご紹介します。

所得控除と税額控除の比較を必ず行いましょう!

特定公益増進法人、政治活動、認定NPO法人への寄附金は所得控除と税額控除を選択できます。

有利な方法(つまり納税額が少なくなる方)を選択しないと損ですよ!

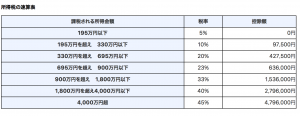

まずは自分が適用される所得税率を確認します。

*国税庁ホームページより転載

税額控除を選択する場合、「税額控除割合>所得税の適用税率」となれば税額控除の方が有利ということになります。

つまり、

政治活動への寄附金:所得金額900万円以下

特定公益増進法人・認定NPO法人への寄附金:所得金額4000万円以下

であれば税額控除を選択した方が有利となります。

なぜか政治活動への寄附金だけ控除割合が異なるので、注意してください。

[…] […]

[…] […]