こんにちは、ソーシャル税理士の金子(@innovator_nao)です。

2019年10月1日から消費税率が引き上げられ、原則として10月1日以後に引き渡しとなる商品・製品については10%の税率が適用されます。

ただし、電気、ガス、水道、通信料金などについては、経過措置が設けられており、10月1日以後の電気料金などでも8%となる場合があります。

ここでは、このような電気料金等の取り扱いについて解説します。

Contents

電気料金等の税率に関する経過措置の概要

電気、ガス、水道水及び電気通信役務等のうち、

・不特定多数に継続的に供給または役務提供する契約であること

・2019年(令和元年)10月1日以前から継続して供給し、又は提供していること

・2019年(令和元年)10月1日から10月31日までの間に料金が確定すること

という条件を満たしたものは経過措置の対象となり、8%が適用されます。

ポイントとしては、①不特定多数に対して継続的な契約をしていること、②10月1日~10月31日までの間に料金が確定すること、という点でしょう。

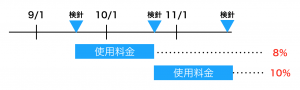

イメージは次のようになります。

もう少し具体的に見てみましょう。

不特定多数に対して継続的な契約をしていること

電気、ガス、水道 水の供給等を不特定多数の者に対して継続して行うために定められた供給規定等に基づく条件により、長期間にわたって継続して供給等することを約するものをいいます。

例えば、プロ パンガスの供給契約で、ボンベに取り付けられた内容量メーターにより使用量を把握し、料金が確定するものも含まれます。

なお、具体的な対象となるサービスは

① 電気の供給

②ガスの供給

③水道水又は工業用水の供給及び下水道を使用させる行為

④電気通信役務の提供

⑤熱供給及び温泉の供給

⑥灯油の供給

となっています。

10月1日~10月31日までの間に料金が確定すること

電気、ガス、水道などは検針を行い、1ヶ月ないしは2ヶ月分の料金を計算することになります。

このようなシステムでは、9月30日までの使用量を正確に把握することは不可能ですよね?

もしも10月の検針日での料金を10%にしてしまうと、9月に使った部分についても10%を適用してしまい、利用者に必要以上の税負担をさせることになってしまいます。

そのため、実際には10月の使用分が含まれていても9月の利用分が含まれる請求までは8%を適用する、ということです。

ちなみに、携帯電話の通話料なども同じ考え方です。

例えば10月20日締めの請求であれば、9月21日~30日までの通話料が含まれているので、経過措置の対象として8%が適用されます。

電気料金等の経過措置の具体例

制度の概要を説明しましたが、具体的な例があった方がイメージがつきやすいと思います。

いくつかの具体例を見ていきましょう。

定額の通話料やインターネットの通信料金

携帯の通話料や自宅のネット回線などは、使用量に関わらず料金が定額というプランも多いと思います。

このような定額制のプランの場合、検針等により料金が確定するものではないため、経過措置の適用対象となりません。

そのため、10月1日以降の締め日の請求であれば、10%ということになります。

ただし、料金設定が「使用量Aまでは○○円、使用量Aを超えた場合には××円。」のように利用料に応じて段階的に引き上がる場合には、その使用量に応じて料金が確定することにな流ので、経過措置の対象となります。

マンションの大家さんが受け取る電気料金や水道料金

マンションによっては、光熱費込みの家賃設定になっている場合もあると思います。

(私が大学時代に一人暮らししていたマンションは水道が定額制でした)

このような大家さんが光熱費を入居者に対して請求する場合は、「不特定多数に提供する」という条件を満たさないため、経過措置の対象とはなりません。

ただし、大家さんが電力会社などに支払う光熱費は「不特定多数」という条件を満たすので、経過措置の対象となります。

11月以降に初めて検針がある水道料金

水道料金の検針は2ヶ月ごとというのが一般的ではないかと思います。

このように、10月31日までの間に一度も料金が確定しない場合の取り扱いは次のようになります。

10月1日以降初めて確定する料金 ×(前回確定日から10月31日までの月数 ÷ 前回確定日から初めて確定する日までの月数)

この月数は、1ヶ月未満の場合は切り上げて計算します。

そのため、9/20検針の次に11/20に検針があった場合(料金が10,000円)の税率は次のように計算します。

前回確定日から10月31日までの月数:1月と9日→2月

前回確定日から初めて確定する日までの月数:2月

そのため、

10,000円 ×(2月÷2月)=10,000円

となり、全額が経過措置の対象で8%となります。

まとめ

この経過措置は電気料金だけでなく、通話料や通信料金など、身近な支出にも影響するものです。

事業者は事業用の光熱費や通信費の消費税の切り替えのタイミングを正しく把握して、消費税の処理の間違いがないように注意する必要があります。

通信費などでは対象になるもの・ならないものがありますし、携帯料金は通話料と分割払いの本体料金、オプション料金などが合算して請求されることになります。

きちんと処理しようと思うと、明細をきちんと見ないと分からない、ということになります。

面倒な部分もありますが、きちんと処理できるように気を付けましょう。

関連記事

消費税改正関連の記事をまとめています。こちらも参考になれば幸いです。

参考 【消費税改正】2019年(令和元年)10月1日実施の消費税改正情報まとめソーシャル税理士金子尚弘のページ

コメントを残す