こんにちは、ソーシャル税理士の金子(@innovator_nao)です。

2019年10月1日から消費税率が引き上げられ、原則として10月1日以後に引き渡しとなる商品・製品については10%の税率が適用されます。

ただし、ネット通販などについては、経過措置が設けられており、10月1日以後の引き渡しでも8%となる場合があります。

ここでは、このようなネット通販等の取り扱いについて解説します。

Contents

ネット通販(通信販売等)の税率に関する経過措置の概要

まず、原則として、「商品の引き渡し日」を基準に消費税率の判断をします。

2019年(令和元年)9月30日までの引き渡しであれば8%、10月1日以降であれば10%といった具合です。

商品の引き渡しがいつになるのか、スーパーなどの店頭販売であれば悩むことはないでしょう。

ただ、ネット通販だと次のようなことが考えられます。

購入者は「増税前の駆け込み成功!」と思って9月30日に注文をします。

しかし、ネット通販ですから発送準備まで時間がかかり、10月2日に発送したとします。

この場合、発送日の10月2日が基準となるので、消費税率は10%となります。

いや・・・絶対に勘違いする人が続出するでしょ!!

そういう事情もあるので、

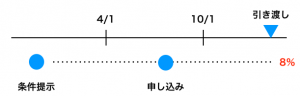

・2019年(平成31年4月1日)前に販売価格等の条件を提示

・2019年(令和元年10月1日)前に販売の申し込みを受ける

・2019年(令和元年10月1日)以降に商品の引き渡しをする

という条件を満たす場合は消費税率が8%となる特例が設けられています。

流れを図にすると次のようになります。

ポイントとしては、「4月1日までに条件提示」という条件があるので、値段などを変更した場合には経過措置の対象外となる点です。

経過措置の適用を受けるには4月1日までに提示した条件を変えずに販売を続ける必要があるので、注意してください。

ネット通販(通信販売等)の税率に関する経過措置の具体例

制度の概要を説明しましたが、具体的な例があった方がイメージがつきやすいと思います。

いくつかの具体例を見ていきましょう。

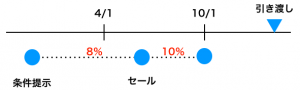

期間限定のセールを行った場合

基本的には2019年(平成31年4月1日)前に販売条件を決定して10月1日まで変更しないことにしていたものの、お盆にセールを実施したとします。

そして、セール後は元の販売条件に戻して販売したとします。

このような場合は、どう考えるのでしょうか?

①4月1日からセールまで

②セール期間後から9月30日まで

に分けて考える必要があります。

結論としては

①4月1日からセールまで→8%

②セール期間後から9月30日まで→10%

となります。

このような場合は、セールで販売条件が変更され、セール後にさらに販売条件を変更したという考え方になります。

販売条件は3月31日までに決定したがHPのリリースが4月1日以降になった場合

社内会議で販売条件を決定してHPの作成も進めていたとします。

経過措置を受ける条件の「2019年(平成31年4月1日)前に販売価格等の条件を提示」ですが、「提示する準備を完了した場合」も含まれます。

そのため、HPは完成しているものの4月1日時点では「非公開」の設定で、その後手を加えずに公開した場合も経過措置の対象になります。

なお、カタログ通販などの場合は、4月1日時点でカタログの印刷は完了しているものの、発送がそれ以降になった場合などが想定されます。

販売する商品がネットコンテンツや電子書籍などの場合

残念ながら、この経過措置の対象になる「商品」とは物理的な形のある商品とされています。

そもそも想定されているものは、既にご説明した通り、次のような状況です。

そのため、購入手続き後すぐ配信可能なネットコンテンツは対象外となります。

まとめ

ネット通販(通信販売等)の経過措置については、「2019年(平成31年4月1日)前に販売価格等の条件を提示」という条件があるので、実際には適用されるものは少なくなると思います。

ただ、条件を満たすものは強制的に経過措置の対象となり8%が適用されるため、きちんと判断する必要があります。

ネット通販で半年間も値段が変わらないということは珍しいですが、カタログ通販などでは対象になる場合もあると思います。

条件を確認して、きちんと判断できるようにしておきましょう。

関連記事

消費税改正関連の記事をまとめています。こちらも参考になれば幸いです。

参考 【消費税改正】2019年(令和元年)10月1日実施の消費税改正情報まとめソーシャル税理士金子尚弘のページ

コメントを残す