こんにちは、ソーシャル税理士の金子(@innovator_nao)です。

会計ソフトに登場する「勘定科目」どうやって選んでいますか?

これは消耗品費?それとも事務用消耗品?それとも雑費?

どうやって決めればいいのぉぉぉぉーー!!!!

というあたな。

考えるのは時間のムダです!

勘定科目にルールはないってご存知でしたか?

勘定科目って何者?

会計ソフトにデフォルトで設定されている勘定科目。

売上、仕入、消耗品費、減価償却費・・・

色々な勘定科目が登録されていますが、何のためにあるのでしょう?

勘定科目を一言で説明すると、

同じような性格の経費を集めた箱

だと思ってください。

一年間の必要経費を何も分類せずに申告すると分かりにくいので、「同じような性格のものは集計してね」ということです。

利益(所得)が変わらなければ勘定科目は何でも良い

では、税務署的に勘定科目って重要なんでしょうか?

答えは、、、、NOです!

所得税は所得(利益)に対して掛かります。

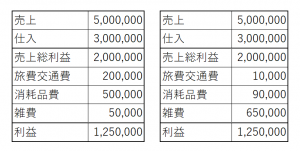

次の決算書を見てください。

勘定科目の金額は違いますが、どちらも利益は1,250,000円なので納める税金は同じです。

税務署としては税金の額が変わらないので、直す必要がありません。

右の決算書の場合、

(うーん、雑費がいっぱいだよ。見るの面倒臭いな・・・)

という税務署員の心の声はあるかもしれませんが。

気にすべきは勘定科目よりも必要経費かどうか

既にご説明したように、利益の金額が変わらなければ税金の額も変わらないので、税務署的には何も言えません。

ただ、もしも経費として処理したものの中に、実は経費にならないものが混ざっていたら・・・?

全力で突っ込まれます!!

もしも個人的な食事や旅行などが経費として処理されていれば、当然ですが訂正を求められます。

だって、税金の額が増えますから。

きちんと経費になるものだけを経費として処理していれば、どの勘定科目を使っても税務署的には何も問題ありません。

最低限、

売り上げは「売上」

仕入れは「仕入」

減価償却は「減価償却費」

お給料は「給料賃金」

ぐらいは整えておかないと、見栄えがあまりにも悪いかな・・・という程度です。

勘定科目を適当に決めるデメリット

税務署的には勘定科目は何でもいいんですが、適当に処理するデメリットもあります。

①銀行からあれこれ聞かれる

銀行から融資を受けていれば、確定申告書を銀行に提出することになります。

あまりに雑費が多いと「一体何にお金を使っているんですか?」と銀行の担当者から聞かれる可能性があります。

銀行は借りた人がどんな事業をして、どれぐらい利益が上がっているのかをチェックします。

あまりに適当な決算書では印象も良くないですし、融資を受けているのであれば一定のルールを作って勘定科目を整理しておくべきでしょう。

②事業の振り返りができない

あまりに適当な勘定科目の振り分けをすると、自分でも一体何の経費が多かったのかがサッパリ分かりません。

事業をする以上は、きちんと振り返りをして、来年以降の反省点などを考えておくべきだと思います。

最初に「勘定科目は箱です」と説明した通り、適切な箱に振り分けられていれば、どんな性格の経費が多いのかが一目で分かりますよね。

これは事業をする上では大切なことなので、余裕があれば自分なりのルール決めをしておいた方が良いでしょう。

まとめ

うぬぬ・・・レシートがゴミのようだ!

という場合は1秒たりとも迷う時間はもったいないです。

勘定科目のことをあれこれ考えるよりも、「経費か経費じゃないか」だけを考えて直感で処理して行きましょう。

ただ、先ほどもご説明したように、適当に勘定科目を決めてしまうデメリットもあります。

できれば、事前に準備をして自分なりのルールで勘定科目を決めておきたいものです。

[…] 参考 勘定科目にルールはない〜自由に科目を選ぶ・新しい科目を作るもOK… […]