こんにちは、ソーシャル税理士の金子(@innovator_nao)です。

インボイス制度のスタートが近づいており、実務の世界では登録番号の確認の連絡が増えたり、会計システムの改修が進んだりと導入に向けて着々と準備が進んでいます。

一方で、インボイス制度に反対する意見も制度導入が近づくにつれ増えてきている感覚があります。

個人的な意見としては、インボイス制度には問題点も多いですし、反対の立場です。

ただ、SNSなどで見かけるインボイス、反対の理由としては、

・消費税を納めれば生活ができなくなる

・消費税は預かり金ではなく益税は存在しない

などといったものです。

特に2つ目の理由については、過去の裁判例を引用して声高に主張する人も。

ただ、税理士の立場からすれば片手落ちの主張に感じますし、インボイスに反対するにしても筋が悪いのではないかと。

これが一体どういうことなのか説明したいと思います。

そもそも消費税の仕組みとは

日本の消費税の仕組み上、税務署に納税するのは事業者ですが、負担しているのは消費者です。

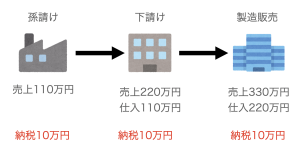

例えば孫請け企業が110万円で下請け業者に納品し、その下請け業者が220万円で製造販売業者に納品、そして製造販売業者は330万円で消費者に販売したとします。

この場合、理論上は各企業が10万円ずつ納税することになるため、消費税者が支払った330万円の10%である30万円が納税されることになります。

「いやいや、消費税は預かり金ではないので、消費者は負担していない」と言う反論も聞こえてきそうです。

しかし、冷静に考えてみてください。過去に消費税率が引き上がると、スーパーなどで税込の販売価格が上がりましたよね。

もちろん、企業努力や販売戦略の一環で増税分がそのまま値上がりしていない場合もあったと思います。

ただ、企業としては消費税率が上がれば納税額が増えるのは事実です。

要するに、消費税率の引き上げ時には

①消費税率分しっかりと転嫁をする

②身を削って安売りをする

の2択を迫られたということです。

消費税は預かり金なのか

消費税は預かり金ではないと言う主張で引用されるのが東京地裁平成2年3月26日判決です。

ちなみに、この裁判は「消費税が憲法違反である」などと国や当時の竹下総理などを訴えたものです。

ここでは、次のように判断されています。

消費税の納税義務者が消費者、徴収義務者が事業者であるとは解されない。したがって、消費者が事業者に対して支払う消費税分はあくまで商品や役務の提供に対する対価の一部としての性格しか有しないから、事業者が、当該消費税分につき過不足なく国庫に納付する義務を、消費者に対する関係で負うものではない。

確かに預かり金とは言わずに「対価の一部」と述べられていますし、過不足なく納税する義務を負わないと判断されています。

免税事業者は消費税を納税していませんし、全事業者が消費者から受け取った消費税を納税しているわけではありません。

これは制度上やむを得ない者で、緊密にこれを求めれば免税事業者など存在しなくなってしまいます。

小学生が読み終えたマンガを古本屋に売ったらその小学生にも消費税を納めさせるんですか?って話です。

こんな事は現実的ではないので、「過不足なく、国庫に納付する義務を負うのではない」という制度になる訳です。

ただし、裁判所としてもそれが望ましいこととは言っておらず、次のように続いています。

消費税の実質的負担者が消費者であることは争いのないところであるから、右義務がないとしても、消費税分として得た金員は、原則として国庫にすべて納付されることが望ましいことは否定できない。

この判決を簡単にまとめると

・消費税を実質的に負担するのは消費者である

・事業者は消費税者が支払った消費税を過不足なく納税する義務は負わない

・ただ、本来は全て納税されることが望ましい

と言ったところです。

SNSなどの主張では「預かり金ではない」という部分だけ切り取られており、「本来は納税されるべき」という内容はスルーされているんですよね。

全体を踏まえても「対価の一部だから納税する必要はない」と主張できるのでしょうか。

本当の預かり金とは

消費税が預かり金じゃ無いと判例でも述べられていましたが、それでは預かり金とは何なのでしょうか。

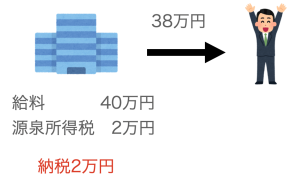

預かり金の典型的な例として、源泉所得税があります。

会社員の方であれば、お給料から源泉所得税が天引きされ、支払われますよね。

例えばお給料が40万円で会社が2万円を天引きして38万円を支給したとします。(実際は住民税や社会保険料も引かれますが便宜上無視します)

企業はその源泉所得税2万円を1円違わず、国に納税することが求められています。

これこそ、本当の預かり金であり、「過不足なく、国庫に納付する」べき性質のものです。

そもそも益税は存在するのか

「消費税は、そもそも預かり金では無いので、益税は存在しない」と言う主張ですが、本当でしょうか。

先程もお話しした通り、国に消費税を納めているのは事業者ですが負担しているのは消費者です。

そして、最終的に消費者が支払った消費税は、取引全体を通して納税されることになります。

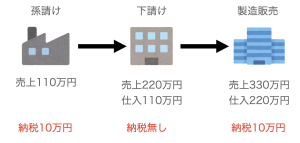

では、先ほどの例で下請け企業が免税事業者だったと仮定して計算してみましょう。

この場合は取引全体で納税される金額が20万円に変わります。

では、実際に下請け企業に益税は発生しているのでしょうか。

消費税を納税する場合としない場合で手取りがどうなるか比べてみます。

| 納税あり | 納税無し | |

| 売上 | 220万円 | 220万円 |

| 仕入 | 110万円 | 110万円 |

| 消費税 | 10万円 | 0円 |

| 手取り | 100万円 | 110万円 |

このように、納税無しの場合の方が手取りが10万円増えることとなり、消費税が負担した30万円のうち10万円は結果的に下請け企業が受け取るということになります。

あとは、これを問題と捉えるか制度の運用上仕方ないと捉えるかの問題です。

ちなみに先ほどの判例ではこのように述べられています。

仕入れ税額控除制度は、運用如何によっては、消費者に対する実質的な過剰転嫁ないしピンハネを許す余地があるという点で問題がなくはないが、これを不合理とまではいえない。

要するに「問題はあるけど、許容範囲でしょう」ってことですね。

ただし、この判決は消費税率が3%当時のものですので、10%となった今では感覚が変わる人も多いかもしれません。

「益税は存在するけど、消費税の運用上仕方ないので放置されていた」ということで、決して益税が存在しないという訳ではないと思います。

まとめ

インボイス制度には問題点もあり、個人的には賛成していません。

ただし、冒頭に触れたような反対の理由は「免税事業者の恩恵を残してくれ」と言うようにしか聞こえない訳です。

声優やクリエイターなど取引先が大企業であればインボイスの影響をモロに受けるので免税事業者の恩恵は消えるでしょう。

一方で個人相手の飲食店のように影響がほぼ無い業種も存在しますし、中古自動車販売などは特例により消費者からの仕入でも引き続き控除が可能です。

インボイス制度の問題点としては、消費税の転嫁が進む業種もあれば進まない業種も残ってしまう点にあると思っています。

また、制度導入に伴う混乱など社会的なコストも莫大であり、そこまでして導入すべきなのかも疑問です。

ただ、税理士としては反対するだけでなく現実的にどう対応すべきかを考える必要もありますし、そこは個人的な主義主張とは別問題かなと。

「何で制限速度が40kmなんだ!昨日までは60kmだったらから俺は60kmで走り続けるぞ!」

なんて言っても通用しませんから。

関連記事

参考 インボイス制度は誰が決めたのか〜導入された経緯と背景〜ソーシャル税理士金子尚弘のページ

[…] […]