こんにちは、ソーシャル税理士の金子(@innovator_nao)です。

2025年度の税制改正により、いわゆる「103万円の壁」が大幅に引き上げられることになりました。

この改正は、基礎控除および扶養控除の両面に影響を与える重要な変更です。

大枠として

①給与所得控除の改正

②基礎控除の改正

③扶養控除の改正(特定親族特別控除の創設)

の3つが改正のポイントになります。

ここからは、所得税の改正内容を整理して解説します。

なお、年内に出国時の確定申告や準確定申告を行う場合には落とし穴もあるため、対象となるケースは十分注意が必要です。

Contents

給与所得控除の改正

給与所得控除の最低額が現行の55万円から65万円に引き上げられます。

しかし、全ての給与所得者の給与所得控除が10万円増額される訳ではなく、給与収入が上がるにつれて増額幅は少なくなり、上限は現行通り195万円で変更がありません。

基礎控除の改正

基礎控除引き上げの経緯と内容

政府与党は当初、年収103万円の壁について、基礎控除と給与所得控除をそれぞれ10万円引き上げ、課税最低限を123万円にする計画でした。

しかし、与党と国民民主党との協議において「178万円を目指して引き上げる」とする3党幹事長合意が結ばれていたことから、さらなる引き上げが検討されました。

その後、国民民主党と与党の協議は実質的に決裂し、所得区分ごとに基礎控除が変動する改正となりました。

特に年収200万円以下の低所得層に配慮し、課税最低限を123万円から160万円に大きく引き上げることになりました。

これにより、いわゆる「103万円の壁」は「160万円の壁」へと大幅に引き上げられることになります。

ただし、これは所得税に限った内容であり、社会保険料については引き続き106万円や130万円の壁が残ります。

改正内容

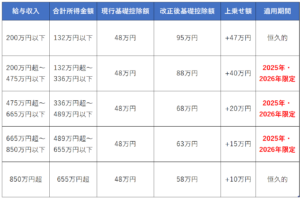

この改正には、所得区分によって基礎控除額が変動する上に適用期間が限定されるものがあるなどかなり複雑です。

①年収200万円以下の層

負担軽減のための恒久的措置として基礎控除が47万円引き上げられ、95万円となります。

②年収200万円~850万円の層

物価上昇に賃金上昇が追いついていない現状を踏まえた一時的措置として、令和7年・8年(2025年・2026年)の2年間に限定して基礎控除が引き上げられます。

基礎控除の額は所得に応じて幅があり、63~88万円になります。

③年収850万円超の層

高所得者という扱いのため、2年間限定の上乗せはなく、一律10万円の引き上げとなります。

表で整理すると次のようになります。

また、年度別でみると次のようになります。

改正の落とし穴

この改正ですが、施行日が2025年12月1日となっています。(改正法の附則第一条)

つまり、11月30日までは現行の基礎控除の制度が生きているということです。

そのため、11月30日までの出国時の確定申告(年末調整)や準確定申告においては現行の基礎控除で申告をした上で、後日更正の請求を行うという流れになります。

改正法附則3条

(給与所得に関する経過措置)

第三条 新所得税法第二十八条の規定は、令和七年分以後の所得税について適用し、令和六年分以前の所得税については、なお従前の例による。

2 令和七年十二月一日前に同年分の所得税につき所得税法第百二十五条又は第百二十七条の規定による確定申告書を提出した者及び同日前に同年分の所得税につき決定を受けた者は、当該確定申告書に記載された事項又は当該決定に係る事項(これらの事項につき同日前に更正があった場合には、その更正後の事項)につき新所得税法第二十八条の規定の適用により異動を生ずることとなったときは、その異動を生ずることとなった事項について、同日から五年以内に、税務署長に対し、国税通則法第二十三条第一項の更正の請求をすることができる。

該当する事案がある場合には更正の請求を前提として進めるしかありません。

実務的にはオワタ\(^o^)/って感じですね。

扶養控除の改正~特定親族特別控除の創設~

扶養控除の改正は所得金額要件の変更と、特定親族特別控除の創設が大きな改正です。

扶養親族の所得金額要件の変更

これまで扶養親族となるための要件として「年間の合計所得金額48万円以下(収入が給与のみなら年収103万円以下)」という条件がありましたが、2025年からは「合計所得金額58万円以下」に引き上げられます。

この変更は基礎控除の引き上げに合わせたものです。

なお、給与所得控除の引き上げもあるため、給与所得のみの場合は給与収入123万円以下が扶養親族の要件となります。(収入123万円-給与所得控除65万円=58万円)

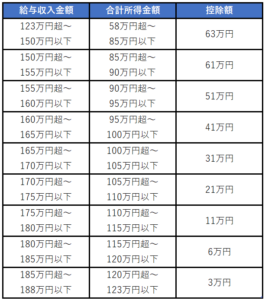

特定親族特別控除の創設

上記の通り、扶養控除の所得要件は58万円となり、給与所得控除の引き上げに伴い給与収入123万円以下であれば扶養控除を受けられるようになります。

しかし、最低賃金の上昇などにより、学生アルバイトなどで就労抑制をしている例も多くあるため、大学生世代に限って「特定親族特別控除」が導入されます。

なお、対象者は12月31日時点で19~22歳の親族となっているため、早生まれの場合は大学1年生でも対象外になります。

控除額は所得金額によって区切られており、次のようになっています。

なお、こちらの改正も12月1日が施行日となっています。

2024年の給与計算はどうなる?

源泉徴収の月額表などが改訂されるのは2026年(令和8年)1月1日以後に支払われる給与からとなります。

そのため、2024年中に支払う給与については従来通りの源泉徴収の月額表などに照らして給与計算をすることになります。

これは法律の施行日が12月1日であるためで、2024年は月次の給与計算を従来通り行い、年末調整や確定申告で改正後の基礎控除などを適用するという流れになります。

まとめ

今回の一連の改正は多くの国民にとって減税になりますが、

・非常に制度が複雑になる

・施行日が12月1日になるため、11月までの準確定申告などで混乱が生じる

など問題が多い改正だと思います。

改正までの経緯を見ていても、予算成立との兼ね合いで政治のオモチャにされた感があるなというのが正直なところです。

壁を178万円に引き上げることを目指すという合意を取った訳ですから、早期にこの魔改造状態を解消して課税最低限を一律178万円に揃えて頂きたいものです。

税理士なので今回の改正にも対応できるよう準備しますが、正直やってられないという感じですね。

こんな分かりにくい制度では、ほとんどの国民は理解できないでしょう。それでは税制の理解も進まないと思いますけどね。

DXとか電子化も良いですが、そもそもの税制がシンプルでなければ意味がないんじゃないですかね。

[…] 参考 2025年(令和7年)で103万円の壁はどう変わる?~給与所得控除・基礎… […]

[…] 参考 2025年(令和7年)で103万円の壁はどう変わる?~給与所得控除・基礎… […]