こんにちは、ソーシャル税理士の金子(@innovator_nao)です。

令和2年(2020年)からスタートする税制改正はサラリーマンを含めて個人の方に広く影響があります。

・青色申告をしている個人事業主

・年収850万円超の経営者やサラリーマン

・年金収入が1000万円超の年金受給者

にとっては大きな影響がありますので、確認しておきましょう!

Contents

個人向けの改正項目まとめ

令和2年(2020年)からスタートする改正項目は、個人向けのものが中心になります。

改正内容と関係する人をそれぞれ見ていきましょう。

青色申告特別控除が55万円に(電子申告の場合は65万円)

個人事業主や不動産オーナーが影響を受ける改正です。

青色申告特別控除は事業所得・不動産所得に認められている制度で、令和元年(2019年)までは

・複式簿記で記帳している

・貸借対照表と損益計算書を作成、添付している

・申告期限内に確定申告をしている

という条件を満たせば65万円の控除が認められていました。

しかし、令和2年(2020年)からは上記に加えて、

・電子申告を行う(または電子帳簿保存を行う)

という条件が加わります。

もし、追加の条件を満たさない場合は青色申告特別控除が55万円となってしまいます。

解説記事を書いていますので、詳細はこちらをご確認ください。

給与所得控除の見直し

主に年収850万円超の経営者やサラリーマンが影響を受ける改正です。

具体的には

・850万円以下では給与所得控除が一律10万円引き下げ

・850万円超で給与所得控除が打ち止め

といった内容です。

まず、年収850万円以下については一律で10万円引き下げられますが、基礎控除が10万円引き上げられますので、実質的には影響がありません。

一方で、850万円超の場合は増税となります。

改正前後の給与所得控除の金額を比較してみましょう。

| 給与収入 | 給与所得控除 | |

| ~2019年 | 850万円~1000万円 1000万円 | 収入金額×10%+120万円 220万円 |

| 2020年~ | 850万円~ | 195万円 |

このように、給与所得控除が打ち止めになる上限が1000万円超から850万円超に引き下げられました。

なお、年収850万円の方の給与所得控除は205万円から195万円に減少しますが、これは一律で10万円引き下げられた影響によるものです。

そのため、実質的に影響を受けるのは850万円「超」の方ということになります。

こちらの内容の詳細については次の記事で解説しています。

参考 令和2年(2020年)から給与所得控除・公的年金等控除が改正されます~給与年収850万円以上だと増税に~ソーシャル税理士金子尚弘のページ公的年金等控除の見直し

主に年金収入が1000万円を超える年金受給者が影響を受ける改正です。

具体的には

・1000万円以下では公的年金等控除が一律10万円引き下げ

・1000万円超で公的年金等控除が打ち止め

といった内容です。

1000万円以下の場合で10万円の公的年金等控除の引き下げがありますが、基礎控除の引き上げがあるので実質的な影響はありません。

こちらの内容の詳細については次の記事で解説しています。

参考 令和2年(2020年)から給与所得控除・公的年金等控除が改正されます~給与年収850万円以上だと増税に~ソーシャル税理士金子尚弘のページ基礎控除の変更~48万円に引き上げだが所得2400万円以上で減額~

全ての人に影響がある改正です。

ただし、給与所得控除などとトータルで考えると、実質的に影響を受けるのは

・青色申告をしている個人事業主

・所得2400万円以上の高所得者

に限られます。

また、高所得者に対する基礎控除の減額に伴い、年末調整の際に

「給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 所得金額調整控除申告書」

を提出することとなります。

こちらの内容の詳細については次の記事で解説しています。

参考 2020年(令和2年)の年末調整から必要な「基礎控除申告書」とは?〜基礎控除の基本と書類の記入見本〜ソーシャル税理士金子尚弘のページ所得金額調整控除の導入

①年収850万円超の給与所得者に扶養親族いる場合や本人や親族が障害者である場合

②給与と年金を両方受け取っている場合

に増税の影響を軽減するために導入される措置です。

まず、①の内容について解説します。

年収850万円超の給与所得者は給与所得控除が195万円で打ち止めになるため、増税となります。

しかし、扶養親族等がいる場合には増税とならないように配慮がなされ、一定額の控除が導入されることとなりました。

この結果、改正前と比べて控除額が10万円減少することとなり、基礎控除の増額を加味すると影響がないことが分かります。

なお、改正前後を比べると次のようになります。

(改正後は給与所得控除+所得金額調整控除の合計額です)

| 給与収入 | 改正前 | 改正後 |

| 900万円 | 210万円 | 200万円 |

| 950万円 | 215万円 | 205万円 |

| 1000万円 | 220万円 | 210万円 |

| 1050万円 | 220万円 | 210万円 |

こちらの内容の詳細については次の記事で解説しています。

参考 2020年(令和2年)の所得税から導入される所得金額調整控除とは?ソーシャル税理士金子尚弘のページ配偶者控除・扶養控除の対象となる合計所得金額が48万円に

配偶者控除・扶養控除の適用を受ける場合に影響を受ける改正です。

ただし、給与所得控除などとトータルで考えると、実質的に影響を受けるのは配偶者や扶養親族が青色申告をしている個人事業主の場合に限られます。

具体的にはどんな影響が?

個人事業主や不動産オーナーにとっては減税

個人事業主や不動産オーナーが

①青色申告をしており

②確定申告を電子申告で行う

場合は、10万円所得が減ることとなり、減税となります。

その理由は、

・電子申告をする場合青色申告特別控除は65万円のまま

・基礎控除が増額されて48万円になる

の2点で、基礎控除の増額分が減税となる仕組みです。

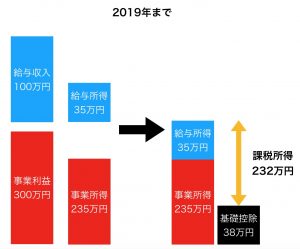

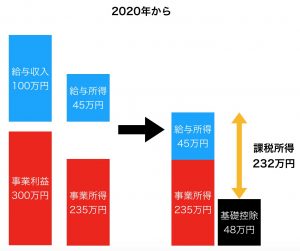

個人事業主でもダブルワークをしていると減税効果はゼロ

個人事業主の方でも、ダブルワークとしてアルバイトなどでお給料を貰っている方もいるのではないでしょうか。

個人事業主は減税と言われていますが、ダブルワークをされている方は結果的に減税効果が無くなる場合があります。

例えば青色申告特別控除前の事業所得が300万円で、給与収入が100万円ある場合を見てみましょう。

このように、基礎控除の増額分と給与所得控除の減額分が差し引きゼロとなり、課税所得は変わらず232万円となります。

むしろ、確定申告を書面で提出した場合には青色申告特別控除が55万円に減少するので、増税となってしまいます。

まとめ

ご説明したように、これらの改正で影響を受けるのは給与所得者・年金受給者・個人事業主などの個人です。

改正前後で税負担が変わらない方もいますが、ご自身が影響を受ける立場なのかしっかりと確認しておきましょう。

[…] 参考 令和2年(2020年)からスタートする改正項目のまとめソーシャル税理… […]