こんにちは、ソーシャル税理士の金子(@innovator_nao)です。

2020年以降、社員に対してリモートワークを推奨している会社もかなり増えていると思います。

在宅で仕事をする場合、社員としては

電気代が余分に発生する

ネットが定額ではない場合、超過料金が発生する

電話でのやりとりが増えると通話料が増える

などの問題点が発生すると思います。

そのため、リモートワークをする社員に対して手当を支給できないかという相談も、以前からありました。

このような在宅ワークに対する手当補助について、給与として課税すべきかの線引きが明確になりましたので、解説していきます。

リモートワークに必要な備品を貸し出す場合

社員の中には、パソコンを持っていない(スマホだけ)や、自宅にインターネット環境がない方もいると思います。

会社のパソコンがデスクトップの場合、自宅に持ち出すわけにもいかないので、このままでは在宅ワークは不可能です。

そのため、会社が新たにノートパソコンとモバイルWi-Fiを社員に貸し出す判断をしたとします。

このような場合は、給与として課税する必要はありません。

あくまでも社員に貸し出しているだけであって、社員は自分のものになる訳ではないからです。

ただし、在宅ワークのための備品を貸し出しではなく支給するような場合は、給与として課税する必要があります。

つまり、

備品を貸し出す場合 :給与課税なし

備品が社員の物になる場合:給与課税あり

ということになります。

リモートワークの手当として支給する場合

社員自身が契約している自宅のインターネットや電気代を補助するために手当として支給している会社もあると思います。

この場合、電話料金・インターネット料金・電気代については一定の金額までは手当として支給しても給与として課税する必要はありません。

それぞれ、計算式を解説していきます。

電話料金とインターネット料金の場合

①通話履歴を確認して通話料を計算する場合

会社や取引先など、仕事に関係する通話料金は全て非課税となります。

ただ、この問題点としては、通話料の明細発行自体にお金がかかるということです。

その上かなり手間がかかりますし、現実的な方法ではないんじゃないかと思います。

そして、この方式はあくまでも通話料だけですので、基本料金などは次の方法で計算する必要があります。

②勤務日数などから計算する場合

携帯電話の基本料金や、インターネット料金などは通話料のように「誰のためにいくら発生した」ということが分かりません。

そのため、在宅ワークの日数から計算して非課税の限度額を計算することになります。

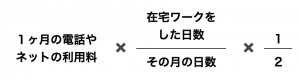

【計算式】

イメージしやすくするために、具体例で計算してみましょう。

例えば、月の通信費が6,000円の社員が20日在宅ワークをした場合を考えてみましょう。

6,000円×20/30日×1/2=2,000円

が給与として課税されない限度額ということになります。

図にするとこんな感じですね。

電気代の場合

電気代も、何にいくらかかったのかは計算できませんが、在宅ワークをするのであればパソコンの電気代やエアコンなども使うことになるので、一定額は給与課税しない対応になりました。

電気代の計算式は次の通りです。

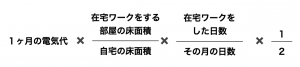

【計算式】

電話代やインターネット料金と異なるのは、床面積も考慮して計算する点です。

自宅の全てを使って在宅ワークする訳ではないので、仕事で利用する部分の床面積の割合も計算に含まれることとなります。

こちらも、具体例で計算してみましょう。

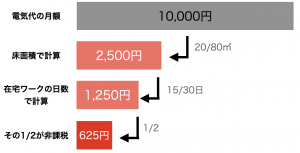

例えば、月の電気代が10,000円の社員が15日在宅ワークをした場合を考えてみましょう。

なお、自宅全体の床面積は80㎡で、仕事に利用する部屋は20㎡だとします。

10,000円×20/80㎡×15/30日×1/2=675円

が給与として課税されない限度額ということになります。

図にするとこんな感じですね。

一人暮らしのワンルームマンションであれば、仕事で使う床面積の割合もそれなりに大きくなるんでしょうが、一戸建てやファミリー向けのマンションでは床面積割合は少なくなると思います。

そのため、月の半分(勤務日のうち7〜8割)を在宅ワークにした場合でも、これぐらいの金額になってしまいます。

現実的な手間を考えると、電気代までは手当ての対象にはしにくいというのが正直なところだと思います・・・

まとめ

これらの取り扱いは、国税庁が発表したFAQを元にして作成しています。

新型コロナの第一波、第二波の段階でリモートワークを推進した会社もあると思いますし、社員の通話料などの負担をどうすべきか、という相談も実際にありました。

これで一つの整理がされた訳ですが、税理士の意見としては

面倒くさすぎじゃない?

というところです。

想像してみてください。

給与計算の担当者は、これから毎月社員から携帯代・ネット料金・電気代の領収書が送られて来て、非課税となる金額を計算することになる訳です。

ネット代は固定の場合も多いでしょうが、携帯代や電気代は毎月変動しますし、こんな手間を会社に押し付けるの?というのが正直な意見です。

もちろん、社員にとっても利益のある制度なので、会社としは推進したいものの、結果的に総務や経理の担当者の仕事が増える、という矛盾が生じてしまう訳です。

一律いくらまでは非課税です、という方がスムーズだったと思うのですが・・・

[…] […]