報道によって、少しずつ情報が出てきています。

前回の記事では、SARの有価証券報告書への記載漏れと、海外不動産の件について書いてみました。

ここでは、3つ目のポイント、不正経理についてです。

不正経理=身内への資金流出?

今日の報道で明らかになったことですが、ゴーン氏の一連の不正の中で、親族への不当な支払いがあったとのことです。

一体、どういうことでしょうか?

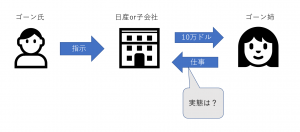

お金の流れを整理すると、次のようになります。

整理すると、日産から海外不動産の管理などを目的とするアドバイザリー契約をゴーン氏の姉と結んでいたようです。

そして、その報酬として年間10万ドル(レートによりますが1000万円前後)を支払っていたということです。

日産の企業規模からすれば1000万円なんて微々たる金額でしょうし、すり抜けられる額だったんでしょう。

ここで問題となるのは、

①そもそもゴーン姉は仕事をしていたのか?

②仕事をしていたとしたら、その報酬は適正だったのか?

という2点です。

当然ですが、親族であってもきちんと仕事をしていて、適正な報酬であれば何も問題ありません。

しかし、仕事をしていなくて報酬を払っていると、

ただ単にお金をあげただけ

ということになります。

当然ながら、これでは報酬とは認められません。

仕事をしていたとしても、仕事内容から考えて報酬が高過ぎると、その超える部分も同じ扱いになります。

【仕事もないのに報酬を払った場合はどうなる?】

このように、仕事をしていないのに報酬を支払った場合、考えられる処理は2通りあります。

①寄附金として処理する場合

法人税で言うところの寄附金は、一般的な意味での寄付よりも範囲が広く、対価なくお金を支払った場合には寄附金に該当します。

しかし、法人税では経費になる金額に限度があるため、お金は払ったけど経費にならないという状態になります。

会社は正当な支出だと主張しても国税に認められないような場合は、寄附金として処理することになるでしょう。

②横領として処理する場合

そもそも会社として認めていた訳ではなく、一部の役員や社員の不正で支払っていた場合は横領による損失として処理することになります。

この場合は、全額が損失として費用計上が認められますが、同じだけ損害賠償を行うことになります。

この損害賠償請求権は収入として処理することになるため、結果的にプラスマイナスゼロの状態になります。

ちなみに、仕訳で表すとこのようになります。

(横領損失)特別損失 / 現預金

(損害賠償)未収金 / 特別利益

やってることは中小企業の公私混同レベル?

ゴーンさんの一連の不正ですが、会社名義で自宅を買うって・・・

ミッキーハウス建てた経理のおばちゃんやん!

親族に仕事を発注したふりをして資金を流すというのも、中小企業ではそこまで驚くような不正ではありません。

もちろん、多くの社長や経理の方はきちんと会社とプライベートを切り分けて真面目に仕事をされています。

ただ、会社に個人的な支出を肩代わりさせるようなワンマン社長がいるのもまた事実。

そういった中小企業は株主も経営陣も全て社長とその家族という状況がほとんどです。

要するに、この手の不正はガバナンスがゆるゆるの会社だからこそ出来る話です。

上場企業レベルのガバナンスでこんなことが起こるとは、ゴーンさんに法的ではない権力があったんでしょう。

まとめ

金額の規模や海外の不動産など、規模が中小企業とはレベルは違いますが、根本的には中小企業のワンマン社長がやるような公私混同といったところです。

日産のような上場企業が、と思いましたが、MSCIのESG(環境、社会、ガバナンス)レートでは最低ランクだったんですね。

とは言え、ここまで出来てしまったというのは本当にゴーンさんだけの責任で良いのかな、と思ってしまいます。

不正経理や会社の私物化というのはもちろん許されることではないですが、何が問題だったのか、という点では一つの分かりやすい題材かもしれません。

コメントを残す