こんにちは、ソーシャル税理士の金子(@innovator_nao)です。

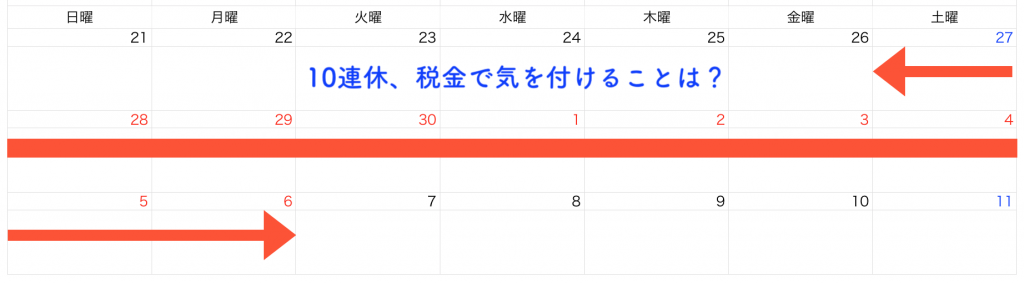

今年は改元に伴いゴールデンウィークが10連休となります。

連休中は公官庁が閉まってしまうので、金融機関も税務署もお休みです。

・・・税務面で注意するポイントはお分かりですか?

税金の面では、特に2,3,4月決算の企業は影響がありますので注意してください。

資金繰りの面でも注意が必要です。こちらの記事でご確認ください。

参考 10連休は資金繰りに要注意〜企業の資金繰り対策まとめ〜ソーシャル税理士金子尚弘のページContents

税務関連のスケジュール

法人の申告について

4月30日が申告期限となるのは、2月決算法人・1月決算法人の延長申告・8月決算の中間申告です。

今年の10連休ではは4月30日が祝日となるため、申告期限が5月7日(火)となります。

なんと、本来の申告期限から1週間も延びることになります。

とは言え、決算は早めに終わらせておいた方が良いので、連休前に気持ちよく終わらせてしまいましょう。

届出書について

4月決算法人の場合、消費税の簡易課税選択届出書・不適用届出書、消費税の課税事業者選択届出書・不適用届出書などの届け出は4月30日までに行わなければなりません。

では、届出書の提出期限も5月7日に延びるのでしょうか?

・・・答えはNOです!

翌年度から簡易課税や課税事業者を選択したい場合は4月30日までに届出書を提出しなければいけないので注意が必要です。

そのため、現実的には4月26日(金)までに届け出を済ませておくべきでしょう。

節税対策の注意点(3月決算法人)

決算賞与の支払い

3月決算の法人で、決算賞与未払い計上した場合には10連休前に支給するよう注意が必要です。

決算賞与未払い計上できる要件は次の全てを満たした場合です。

①:その支給額を、各人別に、かつ、同時期に支給を受ける全ての使用人に対して通知をしていること。

②:①の通知をした金額を通知した全ての使用人に対しその通知をした日の属する事業年度終了の日の翌日から1か月以内に支払っていること。

③:その支給額につき①の通知をした日の属する事業年度において損金経理をしていること。

つまり、①3月末までに従業員に賞与の額を知らせ、②4月末までに振込をし、③2019年3月期に経費処理をする、ということです。

②の条件で4月30日までに支払わなければいけないので、連休明けに振り込んだ場合は2019年3月期の経費とすることができません。

現実的には、4月26日(金)までに支払わなければ間に合いませんので、十分注意してください。

節税対策の注意点(4月決算法人)

短期前払費用の支払い

決算対策として、地代家賃や保険料を年払いにしている法人も多いと思います。

短期前払費用を2019年4月期の経費とするには、4月30日までに支払っていなければなりません。

振り込みであれば、4月26日(金)までに振り込む必要がありますし、末日に口座振替にしている場合は、5月の引き落としとなる場合がほとんどだと思います。

特に生命保険料の年払いは金額が大きい場合が多いですので、口座振替であれば振り込みに変更するなど対策が必要です。

【短期前払費用とは?】

地代家賃や保険料など、毎期継続的に支払う費用については、向こう1年分については支払時の経費にして良いという特例です。

「実際に支払っていること」が要件になりますので、4月中に支払えなければ2019年4月期の経費にすることはできません。

倒産防止共済を前納する場合

これは、2019年4月に新規加入する法人のみが対象となるため、該当する法人はかなり少ないと思いますが、念のためご紹介しておきます。

対象となるのは「4月決算の法人が決算対策のために新規で倒産防止共済に加入して1年分の掛け金を前納する」という場合です。

倒産防止共済の初回の掛け金の支払いは、振込か口座振替を選択できます。

この場合の支払い方法は、必ず振り込みを選択してください。

口座振替の振替日は27日なので、今年は引き落としが5月7日(火)となってしまいます。

そうなると、2019年4月期の経費にすることができませんので気を付けてください。

社員旅行を実施する場合

4月決算の法人が10連休を利用して社員旅行を実施するとします。

(該当する会社はかなり少ないと思いますが・・・)

社員旅行が経費になるタイミングは、旅行のすべての日程が終了した日です。

そのため、4月末までに終了する社員旅行であれば2019年4月期の経費となりますが、旅行の終了が5月1日以降になる場合は、翌期の経費となってしまうので注意が必要です。

決算も好調!10連休だし奮発して社員旅行!

という会社は日程に工夫が必要です。

【補足】

この取り扱いは、パッケージツアーや旅行会社にアレンジを依頼した場合です。

会社が自身で移動手段やホテルを手配した場合は、4月30日までの移動や宿泊代は2019年3月期の経費として差し支えありません。

まとめ

10連休は税金面でもイレギュラーなことが発生します。

メリットがあるのは(強いて言えば)申告期限と納期限が伸びることぐらいでしょうか。

他の取り扱いは前倒しで準備しなければいけないことばかりです。

支払が5月になって当期の経費にできなかった!

ということがないように十分気を付けてください。

早めに対応が十分か確認しておきましょう!

コメントを残す