こんにちは、ソーシャル税理士の金子(@innovator_nao)です。

個人ではふるさと納税がかなりメジャーになりましたが、企業版ふるさと納税という制度もあります。

こちらはまだ知名度も低く、実際に活用している企業も少ないのが現状です。

赤い羽根募金や社会福祉協議会などへ寄付を行っている企業はありますし、これらの企業にとっては、新しい寄付の選択肢として考えられるのではないでしょうか。

この記事では企業版ふるさと納税の制度や特徴について解説します。

企業版ふるさと納税の概要

企業版ふるさと納税のポイントは

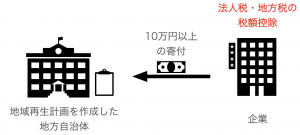

①企業が「地域再生計画」を作成している自治体に寄付をする

②寄付額の下限は10万円である

③企業は最大で寄付額の約9割の税金が減額される

ということです。

なお、上記では企業と説明していますが、法人税の納税義務のあるNPO法人なども対象となります。

株式会社などの営利企業に限定されていない点もポイントですね。

ただし、下記の場合は企業版ふるさと納税の適用はありません。

①企業が所在している自治体への寄付

②寄付先の自治体から見返りがある

①ですが、企業は所在地の自治体へ法人住民税などの納税をすることになります。

元々納税するはずの自治体に寄付をしても、税額控除のメリットを受けることはできないということです。

また、個人のふるさと納税の場合は返礼品として特産品などを受けることが認められていますが、企業版ふるさと納税については、見返りを受けることは禁止されています。

実際の上限額について

内閣府などが公開している説明資料では「最大で9割の税金の軽減される」などと記載されています。

(出所)内閣府「令和2年度税制改正 企業版ふるさと納税の拡充・延長」

もちろん、この説明は間違っていません。

ただ、注意して頂きたいのは「所得によって軽減効果は変動する」ということです。

その理由としては

①所得800万円以下の場合は法人税率が低い

②納税額に対して控除上限が設けられている

といったところです。

まず、①についてです。

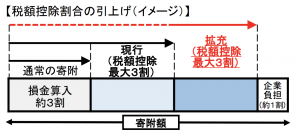

所得が800万円以下の場合の法人税率は15%ですが、800万円を超える部分は23.2%となっています。

上記の図表の損金算入約3割という部分は所得800万円超の前提で説明されています。

そのため、所得が800万円以下の場合には税金の控除が9割にはならないということです。

そして②ですが、各税金ごとの控除上限は次のようになっています。

法人税:控除前の法人税額の5%

法人住民税:控除前の法人住民税額の20%

法人事業税:控除前の法人事業税額の20%

そのため、所得が低く納税額が少ないと、控除が9割にならない場合も起こり得ます。

なお、計算結果は所在する自治体によって若干変動しますが、目安としては次のようになります。

・寄付金が10万円の場合

| 所得金額 | 税金の控除割合 |

| 300万円 | 約58% |

| 500万円 | 約64% |

| 1,000万円 | 約90% |

・寄付金が50万円の場合

| 所得金額 | 税金の控除割合 |

| 300万円 | 約37% |

| 500万円 | 約47% |

| 1,000万円 | 約71% |

このように、寄付額が大きくなると同じ所得額でも控除割合が下がります。

一定以上の所得がないと法人事業税や法人住民税で上限に達してしまい、控除枠を使いきれないことが多いです。

無条件で9割の税金の控除があるというのは誤りだ、という点は理解しておいてください。

企業版ふるさと納税の特徴

企業版ふるさと納税では、寄付者が寄付先の自治体から返礼品などの見返りを得ることは禁止されています。

個人版ふるさと納税は返礼品が目玉のようになっていますが、この点は大きな違いですね。

また、自治体が企業版ふるさと納税を公募するには「地域再生計画」を作成する必要があります。

この計画には具体的に実施する事業が示されており、企業はプロジェクトを選択して資金面で支援することが可能です。

この点も個人版ふるさと納税との違いです。

通常の寄付よりも税負担を抑えた上で、企業の社会貢献として活用することも検討されるでしょう。

まとめ

赤い羽根募金やユニセフ、公益法人などに寄付をしている企業も一定数あると思います。

もちろん、企業の考え方によってどこに寄付をするのかを決めれば良い話です。

ただ、企業版ふるさと納税の知名度はまだまだ低いと思いますし、一つの選択肢になればな、と。

関連記事

個人版のふるさと納税の仕組みや歴史についての記事です。

「お得な返礼品!」みたいな視点ではなく、なぜこの制度ができたのか、などに興味がある方はぜひ。

参考 ふるさと納税の仕組みと歴史について〜問題点も紹介します〜ソーシャル税理士金子尚弘のページ

コメントを残す