こんにちは、ソーシャル税理士の金子(@innovator_nao)です。

2019年4月11日に国税庁からパブリックコメントが発表されました。

『「法人税基本通達の制定について」(法令解釈通達)ほか1件の一部改正(案)(定期保険及び第三分野保険に係る保険料の取扱い)等に対する意見公募手続の実施について』という仰々しい名前ですが、保険に関する税務上の取り扱いについて公開されています。

「節税だから」と生命保険に加入している会社もあると思いますが、そろそろ手法を見直してみてはいかがでしょうか?

【参考】パブリックコメントとは?

国や行政機関が法律・規則など制定しようとする際に、一般市民などに広く意見を求めることをパブリックコメントと言います。

広く意見を求めてより良いルール作りをすることが目的ではありますが、実際はパブリックコメントを経て、大きな変更がされるということはほとんどありません。

これを踏まえて、2019年6月28日に改正通達が発表され、内容が決定されました。

なお、パブリックコメントに対する国税庁の見解も発表されています。

Contents

改正後の保険税務の概要

まず、現状の保険税務については、①長期平準定期保険、②逓増定期保険、③がん保険など(第三分野保険)、などに区分されています。

これらは、保険会社が様々な新商品(いわゆる節税保険)を開発するごとに、国税庁がその節税策を封じ込めるために改正を重ねてきたものです。

ただ、その後もイタチごっこは続き、まだまだ抜け穴を突いた保険が横行しているのが現状です。

・保険会社各社の商品設計の多様化や長寿命化等により、それぞれの保険の保険料に含まれる前払部分の保険料の割合にも変化が見られること

・類似する商品であっても個別通達に該当するか否かで取扱いに差異が生じていること

・ 前払部分の保険料の割合が高い同一の商品であっても加入年齢や保険期間の長短により取扱いが異なること

・第三分野保険のうち個別通達に定めるもの以外はその取扱いが明らかではなかったこと

といった理由から、今回の改正案で色々な保険商品に対して共通した取り扱いを定めることになりました。

あれこれ難しいことが書いてありますが、契約後の早い段階で多額の経費(損金)を計上できる保険商品を封じ込めるため、ということでしょう。

このような発想で改正通達が定められましたので、通達における保険の区分が変更されています。

改正前:生命保険と第三分野の保険(がん保険など)

改正後:解約返戻金の大小

という異なる視点で取り扱いを区分しています。

保険の類型ごとに改正内容を見てみましょう。

解約返戻率が50%を超える保険の場合

解約返戻金がある生命保険などは2019年(令和元年)7月8日契約以後の保険契約から取り扱いが変更となります。

解約返戻金があるような場合には、保険期間の初期には前払保険料が含まれることとなります。

今回の改正通達では、解約返戻金の返戻率が50%を超えるものについては「前払い保険料が含まれる」として一定割合の資産計上をすることとされました。

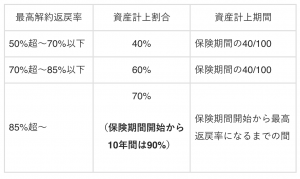

今後は、最高解約返戻率の割合に応じて資産計上すべき金額が変わることになります。

最高解約返戻率=解約返戻金÷既払込保険料

つまり、「支払った保険料に対して、何割が解約返戻金として戻って来るか」ということです。

最高解約返戻率と、資産計上の割合を整理すると次のようになります。

支払った金額の10%しか損金算入できなければ決算対策の意味は薄れますので、解約返戻率が高い保険の使い勝手は悪くなることは間違い無いでしょう。

「完全に潰しに来た」とまでは言えないですが、決算対策としては使いにくくなっています。

ただし、最高解約返戻率が50%を超える保険であっても

・最高解約返戻率が70%以下

・年換算の保険料が30万円以下

の場合は、解約返戻率が50%未満の保険のグループとして処理を判断することとなる特例があります。

*この場合の年換算の保険料は同一の被保険者に対する保険を全て合算して判定します。

解約返戻率が50%未満の保険の場合

こちらは、2019年(令和元年)10月8日契約以後の保険契約から取り扱いが変更となります。

この通達改正で影響があるのは、解約返戻金がない第三分野の保険です。

終身がん保険などは、過去の通達では支払時に全額損金処理が可能でした。

しかし、改正後は原則として期間の経過に応じて損金算入されることとなります。

ただし、支払う保険料が30万円以下の保険に限り支払時に全額の損金処理が認められることとなります。

この条件に該当しない場合には、支払時の損金処理は認められませんので注意が必要です。

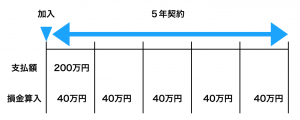

例えば、5年契約で解約返戻金の無い保険に加入し、保険料を一括で支払った場合は次のようになります。

①保険料が200万円の場合

保険期間に応じて、その期に対応する40万円が各事業年度の損金となります。

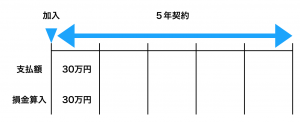

②保険料が30万円の場合

この場合は、保険料が少額(30万円以下)ですので、支払時に全額を損金処理することが可能です。

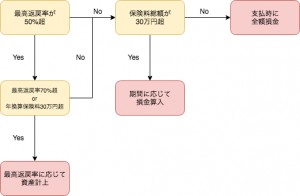

税務処理のフローチャート

改正後の保険通達の税務判断をフローチャートにすると次のようになります。

改正後の保険税務の詳細

上記で資産計上の割合を紹介しましたが、資産の取り崩し期間の取り扱いなどについても補足しておきます。

最高解約返戻率が50%超70%以下となる場合

保険期間の40/100の間は支払った保険料の40%を資産計上とすることになります。

資産計上したものは、保険期間の75/100経過後に均等額を取り崩すこととなります。

ただし、被保険者一人当たりの年換算保険料が 20 万円以下のものについて、資産計上せずに全額経費処理することが可能です。

なお、具体的な処理は次のようになります。

①資産計上期間(保険期間の40/100)

支払った保険料:保険積立金 40%、支払保険料 60%

②中間の期間(保険期間の40/100〜75/100)

支払った保険料:支払保険料 100%

③取り崩し期間(保険期間の75/100〜)

支払った保険料:支払保険料 100%

なお、資産計上分は「支払保険料 / 保険積立金」として取り崩し処理をします。

最高解約返戻率が70%超85%以下となる場合

保険期間の40/100の間は支払った保険料の60%を資産計上とすることになります。

資産計上したものは、保険期間の75/100経過後に均等額を取り崩すこととなります。

①資産計上期間(保険期間の40/100)

支払った保険料:保険積立金 60%、支払保険料 40%

②中間の期間(保険期間の40/100〜75/100)

支払った保険料:支払保険料 100%

③取り崩し期間(保険期間の75/100〜)

支払った保険料:支払保険料 100%

なお、資産計上分は「支払保険料 / 保険積立金」として取り崩し処理をします。

最高解約返戻率が85%超となる場合

保険期間の開始から最高解約返戻率となるまでの期間は支払った保険料の70%を資産計上とすることになります。

ただし、保険期間開始から10年間は90%を資産計上することとなります。

【資産計上期間の特例】

資産計上期間が5年未満の場合:保険期間の開始から5年間

保険期間が10年未満の場合:保険期間の50/100の期間

最高解約返戻率となる期間経過後の各期間において、その期間における解約返戻金相当額からその直前の期間における解約返戻金相当額を控除した金額を年換算保険料相当額で除した割合が70/100を超える期間がある場合には、その超えることとなる最も遅い期間

資産計上したものは、資産計上期間経過後に均等額を取り崩すこととなります。

①資産計上期間(保険期間の開始から最高解約返戻率となるまでの期間など)

・保険期間開始から10年間

支払った保険料:保険積立金 90%、支払保険料 10%

・保険期間開始から10年間経過後

支払った保険料:保険積立金 70%、支払保険料 30%

②取り崩し期間(①の期間の経過後)

支払った保険料:支払保険料 100%

なお、資産計上分は「支払保険料 / 保険積立金」として取り崩し処理をします。

まとめ(個人的には改正案に賛成です)

この改正をどう捉えるかは人それぞれだと思いますが、個人的には大歓迎です。

おいおい、税理士が節税封じに賛成なの?

と思われる方もいると思いますが・・・

生命保険なんで、そもそも節税じゃないから!!

もちろん、一定の保障が必要であることについては否定しませんし、一定の保険には加入が必要でしょう。

でも、冷静に考えてください。

生命保険を使った節税(と言われる手法)って、

・長期間資金が固定化される

・寝かせた資金が元本割れして戻って来る

・返戻金が収益に計上されるので、納税対策でアタフタする

こういう特徴があるものですよね?

もちろん、一時的な株価引き下げを狙って入るなど、明確な目的があれば否定するつもりはありませんが、目先の税金を抑えるために加入している場合がほとんどでしょう。

「実質返戻率」など意味不明な数字を根拠にして説明する保険の営業マンなんて論外だと思います。

こういったミスリードをする保険の営業マンが淘汰され、結果的に会社に資金が残る選択をするのであれば、良い方向だと思います。

そもそも保険とは自分だけでは背負いきれないリスクをみんなで分担するものです。

本来の目的にかなった保険加入が増えるのであれば、保険会社も喜ぶべき変化だと思うんですけどね。

[…] […]