皆さんご存知の通り、日産のゴーン会長が逮捕されたというニュース。

やっちゃえ、NISSAN!

のCMが痛い・・・

あと、個人的には安部礼司のスポンサーがどうなるのか、非常に心配です。

情報が少ないところもありますが、分かっている情報で整理をしてみたいと思います。

Contents

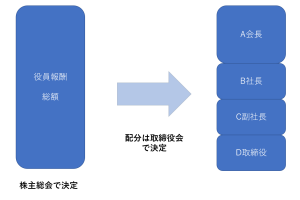

役員報酬の決定方法

役員報酬の決定方法は会社の組織によっても異なりますが、取締役会が設置されている場合、株主総会で役員報酬の総額を決め、取締役会でそれぞれの報酬額を決めることが一般的です。

株主は取締役に経営を依頼しているという立場ですので、総額の報酬だけ決めておいて、あとはお任せ、ということになります。

(取締役会が設置されていない場合は、株主総会でそれぞれの取締役の報酬額まで決定します)

今回の日産の場合で問題となっているSAR(ストック・アプリシエーション・ライト、株価連動報酬)については、株主総会の時点では総額がいくらになるか分からないため、算出ロジックだけ決めておいて、その配分は取締役会に任せる、という決議をしています。

ストックオプションの場合は株を付与しますが。SARの場合は株ではなく、株価の値上がり分を報酬として金銭で支払います。

例えば、権利付与時の株価が1000円で、権利行使時の株価が1500円だとすると、1株あたり500円が金銭として支給されるという仕組みです。

ストックオプションは株を買う権利価格を固定しますが、SARの場合は株の売買は発生せず、報酬として金銭が支払われるだけです。

そのため、発行済株式総数が少なくても、市場へ与える影響がないという特徴があります。

ただ、税制適格などはないため、支給された額が単純に役員報酬として取り扱われることになります。

問題となったのは、このSARで支給された報酬が有価証券報告書に記載されていなかったということ。

当然ですが、月額の報酬以外であっても、会社から支給されていれば役員報酬ですので、有価証券報告書に記載が必要です。

この記載がなかったため、報酬の過少記載として問題になりました。

しかし、問題はこれだけではないようです。

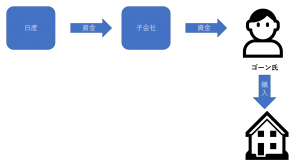

この家は一体誰のもの?

報道によると、ゴーンさんはオランダの子会社に自宅を買わせたということのようです。

おいおい、そんな事できるのかよ?

と思うかもしれませんが、中小企業であってもそれに近いことが行われることもあります。

(会社の所有であっても、一定の家賃を社長から取って社宅として住んでいれば問題ありません)

今回の自宅も、ゴーンさん個人のものとして登記はせず、会社所有の建物として買っているはずです。

その上で、その会社の建物を一体誰がどのように使っているの?というところが問題になります。

普通、会社が建物を買うというのはどういう状況でしょう?

事務所として使うのであれば、当然何も問題ありません。

事務所として使えないような建物であっても、例えば保養所のような福利厚生施設で従業員が自由に使えるものであれば、何も問題ありませんん。会社として使っている訳ですから。

しかし、この建物がゴーンさんしか使えないものだとしたら・・・

実質的にはゴーンさんの持ち家でしょ!

ということになってしまいます。

要するに、お金の流れの実態はこんな感じでしょ、ということです。

このお金の流れだとすると、

ゴーンさんは会社からお金を貰っていることになりますよね?

会社がゴーンさんにお金を渡し、そのお金で自宅を買った、という流れで見る訳です。

社長が会社からお金をもらうということは、実質的には役員報酬ということになります。

これが、有価証券報告書への記載額が少なくなったもう一つの理由です。

まとめ

まだ報道されている情報も少ないですが、今回問題となっているのは

①お金として貰っているけど、有価証券報告書に記載していなかった

②お金ではなく会社で建物を買わせて、実質的には自分のものにしていた

という大きく分けると2つの論点がありそうです。

他にも不正な支出があるという情報もありますが、これも②と同じように、会社の経費に見せかけて実質的には私的な支出や投資だったのではないか、と思います。

また、ゴーンさんは年間の2/3は海外に滞在しているとのことで、所得税の取り扱いも気になるところです。

この辺りはまた情報が出てくれば整理してみたいと思います。

コメントを残す