こんにちは、ソーシャル税理士の金子(@innovator_nao)です。

誰も雇わずに一人で仕事をするフリーランスは、誰かにお給料を払うこともありませんし、源泉徴収や年末調整など面倒な手続きも必要ありません。

個人事業の方でも、従業員を雇用すると住民税をお給料から天引きして事業主が支払う必要があります。

また、事業を法人化した場合は従業員がいなくても自分自身の役員報酬から天引きをして会社が支払う必要があります。

そのため、法人化をしたり、従業員を雇った場合は住民税の仕組みを理解し、正しく納税できるようにしておく必要があります。

ここでは、住民税の仕組みや天引きする際の注意点などを解説します。

Contents

住民税の仕組み

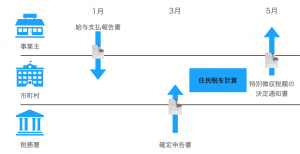

住民税は、市町村が従業員のお給料の情報や確定申告を集計して金額を決定します。

そして、その決定した住民税の金額を事業主に通知し、事業主は毎月の給料から天引きをして市町村に住民税を納めるという流れです。

毎月天引きする金額は市町村が決定しており、市町村から届く特別徴収税額の決定通知書に従って天引きをする必要があります。

(特別徴収=天引きで同じ意味です)

市町村がどうやって計算しているかというと、①会社が報告するお給料の情報、②本人が提出する確定申告書の情報を集計して計算しています。

①は給与支払報告書というもので、毎年1月に前年に支払ったお給料の情報が記載されているものです。従業員に渡す源泉徴収票と同じようなものだと思ってもらえれば大丈夫です。

②はサラリーマンであっても副業をしている人、医療費控除などを受ける人などが提出することになります。

流れを整理すると次のような感じです。

住民税を天引きする際の注意点

住民税を天引きする際の注意点ですが

・通知書通りの金額で天引きをする

・金額の変更のタイミングに注意する

というのが基本になります。

まず、市町村からの特別徴収税額の決定通知書に従って天引きをすることになります。

「当たり前だろ」と思うかもしれませんが、たまに「違う人の金額と間違えて天引きしてしまった」みたいな例もありますので・・・

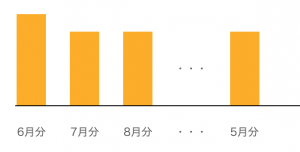

また、住民税は6月から5月までの1年間で天引きをすることになっています。

1年間の住民税の金額を12で割って毎月の金額を計算して毎月の天引き額を計算していますが、割り切れない場合の差額は最初の6月分で調整されています。

そのため、6月分の住民税の額は他の月より少し高くなっていることが多いです。

こんなイメージですね。

また、お給料の金額が少ない人は6月分だけ住民税が発生して7月からは0円という人も存在します。

7月以降も6月分の住民税を天引きしている間違いを見かけることがありますので、金額が変わる点は理解しておいてください。

こんな場合はどうする?イレギュラーな場合の対応

お給料が末日締めの場合

お給料の締め日が末日の場合、支給日は翌月になりますよね。

末締め翌月10日払いみたいな場合です。

このような場合、住民税の通知書の6月分の金額は6月締めのお給料で引くべきなのでしょうか、それとも5月締めのお給料で引くべきでしょうか。

基本的には、住民税の◯月分と言うのは支給月で考えますので、6月分の住民税は5月締め6月払いのお給料から引くことになります。

理由としては、天引きをしたものを翌月の10日に納税する流れになりますので、締め日で判断してしまうと天引きをする前に納税が発生してしまうので流れがおかしくなってしまいます。

ただ、今まで締め日に合わせて天引きをしていたと言う場合、タイミングを修正するのは面倒だったりしますので、そのまま続けていただいても問題はありません。

従業員が退職した場合

従業員が退職すれば、当然ながらそれ以降はお給料を払う事は無いので、住民税を天引きすることはできません。

そのため、退職以降の住民税は自分で支払ってもらう(これを普通徴収といいます)か、最後の給料で5月分までの住民税を全額天引きするかの二択になります。

12月までの退職であれば、どちらを選ぶかは従業員の選択になりますが、1月以降に退職した場合は原則として最後の給料から天引きすることになります。

ただし、最終の給料が少なく全額を天引きできない等の事情がある場合は、普通徴収とすることも可能です。

年度途中で中途社員が入社した場合

次に、年度途中で社員が入社した場合は、その人の状況によって対応が異なります。

①住民税を普通徴収で収めている場合

この場合は、住民税の異動届を市町村に提出し、特別徴収に切り替える必要があります。

普通徴収の場合は、毎月ではなく年4回支払っているので、入社時点でまだ支払っていない住民税がある場合は、その金額を5月までの間に天引きすることになります。

②前職の最後のお給料で全額天引きしている場合

この場合、その年の住民税は全額納付されていることになるので、特に手続きをする必要はありません。

そのため、5月まではお給料から天引きする住民税は0円と言うことになります。

ただ、入社が1月以降の場合は市町村に対して入社した旨を伝えるのがベターだと思います。

これは、12月までに給与が発生すれば給与支払報告書を自治体に送ることになりますが、1月以降の入社だと、市町村は自社がその人に給与を払っていることを把握できないからです。

そうなると、来年度の通知書から漏れてしまい、訂正するための手続きが必要になるため、注意してください。

まとめ

個人事業主であれば自分の住民税は「自分で払うもの」だと思いますが、従業員を雇えば従業員分も支払う必要があります。

万が一、天引きする金額を間違えれば支払うお給料の額が変わってしまいますし、十分注意する必要があります。

また、自治体への納税も正しく行わないと、延滞金などの支払いが発生する可能性もあります。

従業員の税金を天引きするだけで、事業主にとっては何の得にもならないのですが・・・

最後にポイントをまとめると

①特別徴収税額の決定通知書に従って天引きをする

②金額の変わり目(6月分、7月分)に注意する

③退職、中途入社の場合は処理が特殊になる

この3点に注意して頂ければと思います。

関連記事

住民税が決定されるためには、年末調整も重要な存在です。

年末調整って何のためにしてるの?という方はぜひ。

参考 年末調整はなぜ必要か?〜年末調整の仕組みを解説します〜ソーシャル税理士金子尚弘のページ会社員が副業していることがバレる原因の一つに住民税があります。

なぜバレるのか、こちらで解説しています。

参考 会社員をしながらのパラレルキャリア~副業バレを防ぐには~ソーシャル税理士金子尚弘のページ

[…] […]

[…] […]