こんにちは、ソーシャル税理士の金子(@innovator_nao)です。

新型コロナウイルスの影響で収入が減少した法人や個人事業主に支給される持続化給付金ですが、NPO法人も対象となります。

ただ、株主会社などの一般法人と比べて給付を受けられるかの判断は複雑になっています。

ここではNPO法人向けに持続化給付金の取り扱いを解説します。

持続化給付金の基本的な内容については下記の記事で解説しています。

参考 新型コロナ対策の「持続化給付金」とは〜対象者や支給条件など〜ソーシャル税理士金子尚弘のページ持続化給付金を受け取る条件

NPO法人の場合、持続化給付金を受け取れるかどうかの判定は2通りあります。

一般法人と同じ原則的な方法と、NPO法人など公益法人向けの特例的な方法がありますので、それぞれ解説します。

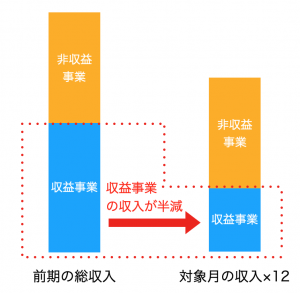

原則的な方法の場合

計算方法自体は一般法人と同じですが、対象となる収入がNPO法人特有の判断が必要となります。

この場合、対象となる収入は

「収益事業として集計した収入金額」

のうち

「事業収益など売上高に相当する科目の金額」

となります。

具体的には、法人税の申告の際に添付する収益事業の損益計算書(または按分計算書)に計上されている事業収益等の金額です。

具体的には

前期の収益事業の事業収益等ー(収入が半減した月の収益事業の事業収益等×12)

が給付金の額となります。(上限は200万円)

つまり、収益事業を行っていないNPO法人についてはこの計算方法で申請することはできません。

イメージとしてはこんな感じです。

この場合の添付書類は一般法人と同じで

・別表一、事業概況書の表裏

・対象月の売上台帳など

・通帳の写し

となっています。

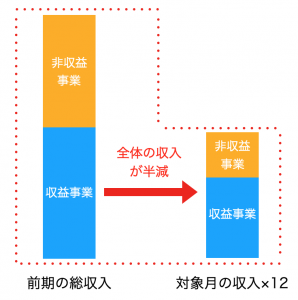

特例的な方法の場合

収益事業を行っていないNPO法人についても、特例的な計算方法を使えば持続化給付金を受け取ることができるかもしれません。

この計算方法では、収益事業であるかを問わず、全ての収入ベースで計算を行います。

具体的には

前期の全ての事業収益等ー(半減した月の全ての事業収益等×12)

が給付金の額となります。(上限は200万円)

イメージとしてはこんな感じです。

この場合の添付資料は

・前事業年度の年間収入が分かる書類(活動計算書など)

・対象月の売上台帳など

・通帳の写し

・履歴事項全部証明書(謄本)

となります。

また、特例的な方法で計算する場合、通常よりも審査に時間がかかるとのことですので、この点はご注意ください。

【収入の判定について】

原則的な方法・特例的な方法ともに、助成金、補助金、受取利息などの事業活動以外からの収入は除かれます。

また、国や自治体からの受託事業などの収入は含めて計算することとされています。

持続化給付金は課税対象になるか?

明確な基準は発表されていませんし、恐らくNPO向けの公式見解が出ることは無いでしょう。

ただ、NPO法人などの場合、使途が特定されない補助金については収益事業の対象外という判断をすることとなります。

今回の持続化給付金は「何に使っても良い」という給付になるため、法人税の課税対象外という判断が出来るのではないかと思います。

なお、消費税も課税対象外となります。

ただし、原則的な計算の場合、収益事業の収入や経費を補填するという性格があるという判断になれば、法人税は課税という結論になるかもしれません。

この根拠としては法人税法基本通達15-2-12です。

ここでは

「収益事業に係る収入又は経費を補填するために交付を受ける補助金等の額は、収益事業に係る益金の額に算入する」

と書かれています。

原則的な計算の場合、収益事業の金額のみを集計して申請するため、上記の「収益事業に係る収入又は経費を補填する」という要件に当てはまるという解釈がされるかもしれません。

まとめ

新型コロナウイルスの影響で大きく収入が減少しているというNPO法人も多くあるのではないでしょうか。

そのため、原則的な計算と特例的な計算をそれぞれ検証し、持続化給付金を受け取ることができるか検証してみた方が良いと思います。

要点をまとめると次のようになります。

| 集計する収入 | 法人税 | 消費税 | |

| 原則計算 | 収益事業のみ | 非課税 (ただし課税の可能性も) | 対象外 |

| 特例計算 | 全ての事業の収入 | 非課税 | 対象外 |

関連記事

持続化給付金の制度の全体像について解説しています。

売上比較の方法なども図解しているので、ご確認ください。

参考 新型コロナ対策の「持続化給付金」とは〜対象者や支給条件など〜ソーシャル税理士金子尚弘のページ持続化給付金だけでは「焼け石に水」という団体も多いと思います。

追加での資金調達は金融公庫の融資を検討してください。

参考 金融公庫の「新型コロナウイルス感染症特別貸付」の内容まとめ〜対象者は積極的な活用を〜ソーシャル税理士金子尚弘のページまた、税制面でも特例が実施されます。

資金繰りが厳しい団体は納税猶予なども検討が必要でしょう。

参考 新型コロナウイルスによる税制支援策まとめソーシャル税理士金子尚弘のページ

[…] […]

[…] […]