こんにちは、ソーシャル税理士の金子(@innovator_nao)です。

2022年12月16日に税制改正大綱が発表されました。

ひとまず速報版ですが、内容をまとめました。

主な改正点はこんな感じでしょうか。

大綱、主なものはこんな感じ?

・所得税

NISA改編、年360万まで投資可

超高所得者への課税

防衛費で復興税を組み換え・相続、贈与税

精算課税でも110万控除

生前贈与加算が7年へ

教育、結婚資金の非課税延長↓続く

— 金子尚弘・フリーランスの税理士 (@innovator_nao) December 16, 2022

・法人税

コインランドリー、マイニング節税潰し

防衛費増税・消費税

インボイスで課税事業者登録したら2割納税の特例

売上1億以下なら1万円未満の課税仕入は帳簿でOK・その他

生産性アップの設備は償却資産税1/2

電帳法が骨抜きに— 金子尚弘・フリーランスの税理士 (@innovator_nao) December 16, 2022

Contents

所得税関連の改正

NISA制度の大幅拡充

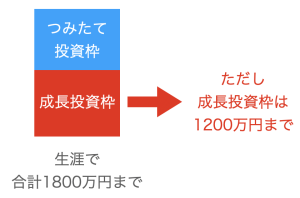

令和6年(2024年)からNISA制度が大きく変わります。

まず、通称はNISA枠が「成長投資枠」、つみたてNISAが「つみたて投資枠」となる予定です。

現状ではNISAの限度額は年間120万円、つみたてNISAは年間40万円であり併用はできません。

しかし、改正後は限度額が成長投資枠が240万円、つみたて投資枠が120万円となり、併用も可能となるため最大で年間360万円の投資が可能となります。

限度額は成長投資枠が1200万円まで、つみたて投資枠が1800万円までとなっていますが、成長投資枠とつみたて投資枠の合計で1800万円までという縛りがあります。

例えば、成長投資枠を1200万円使った場合は、つみたて投資枠の限度額が600万円になるイメージです。

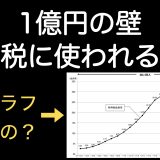

超高所得者への増税

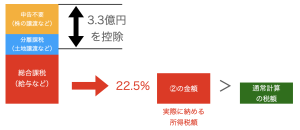

令和7年から、所得3.3億円を超える高所得者に対して新たな課税方式が導入されます。

この所得については、申告不要である株の譲渡や配当も含めて計算するというのが大きなポイントです。

具体的には、

①:全ての所得を合計した金額から3.3億円を控除する

②:①の金額に22.5%を掛ける

③:通常通り計算した税額が②に満たない場合は②の金額が納税額となる

という仕組みです。

イメージにするとこんな感じですね。

そもそも3.3億円以上の所得がなければ対象にならないので、多くの人にとっては関係無い話ではありますが・・・

法人税(一部個人事業を含む)関連の改正

防衛費確保のための増税

導入時期は未定ですが、法人税額に4〜4.5%を加算することになります。

これは税率が4〜4.5%上がる訳ではなく、税額に対して4〜4.5%ということです。

なお、法人税額が500万円までの部分についてはこの措置の対象外となります。

具体的には、通常の法人税額が800万円だった場合は

(800万円ー500万円)×4%=12万円(4.5%であれば13.5万円)

の増税になるということです。

コインランドリー、マイニングでの節税対策

中小企業投資促進税制や経営強化税制を適用すると、特別償却や税額控除の特典が受けられ、設備投資をすることで節税に繋がるという側面があります。

特に経営強化税制では購入時に全額経費化することも認められていたため、節税対策として売り込む業者も多く存在しています。

令和5年4月1日以降に取得する場合、これらの税制の対象からコインランドリー業と暗号資産マイニング業のための資産が除かれます。(いずれも事業者の主たる事業であれば引き続き適用可能です)

本来の目的から逸脱した活用をされていたので、禁じられても仕方ないかなという印象です。

消費税関連の改正

インボイス制度に伴い課税事業者となった場合の特例

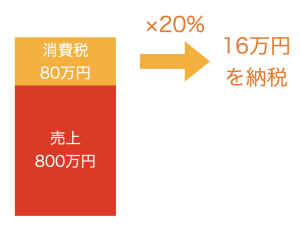

元々免税事業者だった人や会社がインボイス制度の導入に伴って消費税を納めることとなった場合には、預かった消費税の2割を納税すれば良いということになります。

例えば年間売上が800万円(税込880万円)の場合は

80万円×20%=16万円

を納税するということです。

元々、年商5000万円以下の事業者に対して簡易課税という制度もありましたが、業種によって預かった消費税に掛ける割合が異なるため、正しく判断するには一定の知識が必要です。

そのため、消費税の知識が無い人でも計算できるように、一律20%という特例を導入することになったと思われます。

なお、この特例が使えるのは令和5年10月1日から令和8年9月30日までの日の属する課税期間が対象です。

ポイントは「属する課税期間」という部分です。

通常の課税期間は1年間で、個人事業主であれば1月1日〜12月31日までとなります。

そのため、個人事業主の場合は令和8年12月31日まではこの特例の対象となるということです。

インボイス無しでの仕入税額控除の特例

基準期間における売上高が1億円以下の事業者では、1万円未満の取引についてはインボイスの保存が無くても今まで通り仕入税額控除が認められることとなります。

基準期間というのは、ざっくり言えば2年前の売上金額ということになります。

この特例は令和5年10月1日から令和11年9月30日までの間に行われる取引が対象になります。

対象が年商1億円以下に限られているので、年商1億円超の事業者は金額に関わらずインボイスの保存をしなければ仕入額控除が認められません。

恩恵を受けられるのはあくまでも年商1億円以下の会社ですし、年商5000万円以下であれば簡易課税を選択している事業者も多くいます。

簡易課税であれば売上金額に対して一定割合を掛けて納税額を計算するので、そもそも経費のレシート類にインボイス番号があるかなんて関係ありません。

個人的にはイマイチ狙いの分からない特例ではあります。

資産税関連の改正

相続時精算課税への基礎控除の適用

現状では、相続時精算課税を選択すると2500万円までの控除はありますが、それを超えて贈与する場合には110万円の基礎控除は受けられません。

しかし、令和6年1月1日以降の贈与については、相続時精算課税を選択していても基礎控除の適用を受けることが可能となります。

そのため、2500万円の特別控除を超えて贈与をしやすくなると考えられます。

相続税の生前贈与加算が7年に

現状では、相続の前3年以内に贈与を受けていている場合は、その財産も含めて相続税を計算しています。

しかし、令和6年1月1日以降の贈与については相続税に加える期間が7年間に延長されます。

当初は10年などいう報道もありましたが、除斥期間に合わせて7年に設定したと思われます。

まとめ

特に注目していたインボイス関連の改正ですが、ここまで明記したのであればこのまま制度導入までいくのだろうと思います。

ただ、預かった消費税の20%を納税する、年商1億円以下の場合は1万円未満の取引はインボイス不要など場当たり的な改正になっている感は否めません。

導入が近付いているタイミングで廃止や延期という判断は難しかったのでしょうが、本質的な議論が行われないまま特例だけ追加するというのは何とも気分の悪いものです。

また、一般の方にとってはNISA関連の改正が非常に大きいでしょう。

非課税措置の拡大ということは「自分の将来は自分で何とかしてね」というメッセージでもあると思いますし、積極的に制度は使って行きたいものです。

コメントを残す