こんにちは、ソーシャル税理士の金子(@innovator_nao)です。

二次補正予算の成立により、2020年に設立・開業した法人・個人事業主も持続化給付金の支給対象となりました。

支給対象が広がったことは良いことだと思いますが、必要書類や計算方法が原則的な方法と異なるため、きちんと整理した上で申請する必要があります。

ここでは2020年に新規開業した法人・個人事業主の申請方法について解説します。

なお、原則的な申請方法の解説はこちらです。

参考 新型コロナ対策の「持続化給付金」とは〜対象者・支給条件・税金など〜ソーシャル税理士金子尚弘のページContents

法人の支給条件や申請方法

対象となる法人

持続化給付金の対象となるのは

①資本金や出資の額が10億円未満

②資本金や出資がない場合、従業員数が2000人以下

のいずれかの法人です。

また、2020年設立の特例を使う場合はさらに次の条件があります。

・設立日が2020年1月1日〜3月31日であること

または

・2019年中に設立した法人で、2019年の売上がゼロであること

2019年12月に設立した場合でも、実際に事業が稼働するのは2020年からという場合もあるので、2019年設立の法人も対象となっています。

支給条件と支給金額

支給条件は

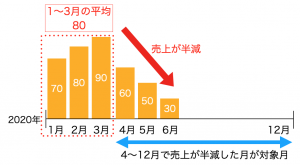

①2020年1月〜3月の間の売上の平均

②2020年4月〜12月のいずれかの月の売上

を比較して、②が①の50%以下になっていることです。

なお、1〜3月の平均は設立日が2月であれば2で割ることになりますし、3月の設立であれば3月の売上をそのまま使うことになります。

例えば、1〜3月の平均が80万円で、6月の売上が30万円の場合は6月を対象月として申請することができます。

続いて、支給金額は次のように計算し、上限は200万円です。

(1〜3月の売上の平均×6)ー(対象月の売上×6)

例えば、上記の例では

80万円×6ー30万円×6=300万円

*上限を超えるため、支給額は200万円

となります。

【注意点】

1〜3月の平均売上を出す場合、その月に1日でも営業日があれば1月としてカウントします。

例えば、1月31日に設立した場合も分母は3となります。

申請方法

次の資料を準備し、持続化給付金の公式サイトから申請を行います。

・持続化給付金に係る収入等申立書

・通帳の写し(口座名義の確認用)

・ 履歴事項全部証明書

原則的な申請方法との違いは

・確定申告書や事業概況書が不要(決算を迎えていない場合もあるため)

・持続化給付金に係る収入等申立書を作成する必要がある

という点です。

なお、「持続化給付金に係る収入等申立書」は税理士の確認が必要となるので、顧問税理士などに相談の上で申請を進めることとなります。

個人事業主の支給条件や申請方法

対象となる個人事業主

対象となるのは、

2020年1月〜3月までの間に開業した個人事業主

です。

なお、事後的な開業申請を防ぐために開業届が2020年5月1日以前であることという制限も設けられています。

支給条件と支給金額

売上減少の判定や、支給金額の計算式は法人の場合と同じです。

ただし、支給金額の上限は100万円となっています。

申請方法

次の資料を準備し、持続化給付金の公式サイトから申請を行います。

・持続化給付金に係る収入等申立書

・通帳の写し

・本人確認書類(免許証やマイナンバーカードなど)

・個人事業の開業届(税務署の収受印があるもの)

*開業届がない場合は開業日、所在地、代表者、業種、書類提出日の記載がある書類で代用も可

開業届については、2020年5月1日までに提出していることが必要なので、注意してください。

また、「持続化給付金に係る収入等申立書」は税理士の確認が必要となるので、顧問税理士などに相談の上で申請を進めることとなります。

顧問税理士がいない場合は、最寄りの税理士会や青色申告会などに相談しましょう。

まとめ

法人・個人事業主ともに2020年1月〜3月までに設立・開業した場合も持続化給付金の対象となりました。

今年開業した方にとってはかなり厳しい船出になっていると思いますが、条件に当てはまればしっかりと申請をして事業資金を確保しておきたいですね。

関連記事

持続化給付金の制度概要や原則的な申請方法はこちらで解説しています。

参考 新型コロナ対策の「持続化給付金」とは〜対象者・支給条件・税金など〜ソーシャル税理士金子尚弘のページ

[…] […]