こんにちは、ソーシャル税理士の金子(@innovator_nao)です。

2022年1月31日から事業復活支援金の申請が開始されます。

今までも持続化給付金などコロナ対策の支援金はありましたが、給付金の計算方法などが今までと変更されています。

また、コロナウイルスの影響についても具体例が発表されるなど不適切な申請がないように工夫された印象です。

今回は事業復活支援金の概要や申請時の注意点などをお伝えします。

Contents

事業復活支援金の概要

支給対象者

支給の対象となるのは

①新型コロナウイルスの影響を受けていること

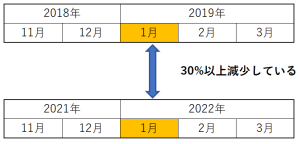

②過去3年の同月と比較して売上が30%以上減少していること

という条件を満たす個人事業主や企業です。

なお、事業復活支援金は業種や地域を問わず申請が可能で、緊急事態宣言やまん延防止等重点措置の出されていない地域でも対象となります。

支給額

支給額は「基準期間の売上高ー対象月の売上高×5」となります。

基準期間は

・2018年11月~2019年3月

・2019年11月~2020年3月

・2020年11月~2021年3月

のいずれかの期間です。

また、対象月は2021年11月~2022年3月のいずれかの月です。

例えば2022年1月の売上が2019年1月から30%以上減少していたとしましょう。

この場合は、

基準期間:2018年11月~2019年3月

対象月:2022年1月

となります。

続いて、給付額は「基準期間の売上高ー対象月の売上高×5」となるので、次のようなイメージですね。

注意が必要なのは、対象月と過去の同じ月の売上が30%以上減少していても、基準期間の売上が低ければ支給額がゼロになる可能性もあるとうことです。

支給額の上限

支給額の計算は上記の通りですが、申請額には上限があります。

個人事業と法人によって上限が異なるので確認が必要です。

なお、法人の売上金額は基準月を含む事業年度の売上高で判定します。

例えば12月決算の法人で基準月を2020年1月とした場合は2020年12月期、2019年11月とした場合は2019年12月期となります。

新型コロナウイルスの影響とは

経産省の説明資料では次のような場合に新型コロナの影響があると例示されています。

まず、①~⑤の理由によって消費者の需要が減少した場合です。

①店舗の休業や時短営業、イベント等の延期や中止(国や地方公共団体からの要請の有無は問わない)

→休業や時短以外でも店舗の席数を減らす、イベントの入場者を制限するなども該当します

②外出や移動の自粛、新しい生活様式への移行

→外出自粛によって店舗への来客が減少したなど

③海外の都市封鎖など

→海外でのイベントに出展できなかったなど

④渡航制限などによる影響

→インバウンド需要の減少だけでなく、日本人の海外旅行者を顧客にしているビジネスも対象となります

⑤顧客や取引先が上記①~④の影響を受けた場合

卸先の店舗が休業した、納入量が減少したなど

続いては⑥~⑧の理由で供給が制約された場合です。

⑥コロナの影響で供給減少や流通制限の影響を受けた

→生産に必要な部品などの調達が困難になったなど

⑦国や地方自治体による休業・時短営業やイベント等の延期や中止など

→展示会や見本市などが中止になり、商談の機会が減少したなど

⑧国や地方自治体による就業制限の要請など

→従業員がコロナ陽性または濃厚接触者となり営業や生産活動が制限されたなど

このように、飲食店などのBtoCビジネスだけでなく、BtoBビジネスにおいても新型コロナの影響を受けていれば対象となります。

直接的な影響だけでなく間接的な影響も含まれますので、極端に狭めて考える必要はないでしょう。

事前確認

事業復活支援金では、申請にあたり登録確認機関からの事前確認が必要ですが、一時支援金または月次支援金の受給者は事前確認を省略することが可能です。

また、一時支援金または月次支援金の未受給者であっても、申請者と登録確認機関との継続支援関係があれば事前確認の一部を簡略化することが可能です。

継続支援関係とは

①商工会などの公的機関の会員

②税理士等の顧問先

③金融機関の融資先

④登録確認機関の継続的な支援先

のことです。

事前確認が必要な場合はこちらから検索することができます。

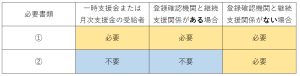

必要書類

申請に必要な書類は事前確認の有無などによって異なります。

表にまとめると次のようになります。

*書類の区分は以下の通りです。

①の書類

基準期間を含む確定申告書、対象月の売上に係る帳簿、履歴事項全部証明書(個人の場合は本人確認書類)、通帳(振込先の確認用)、宣誓・同意書

②の書類

基準月の売上に係る帳簿、基準月の売上に係る請求書等(1取引分)及び通帳等の取引が確認できる資料

申請の注意点

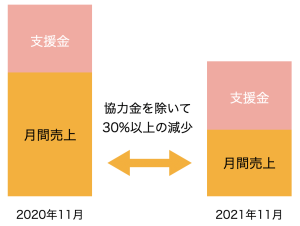

持続化給付金などを受け取っている場合

持続化給付金や一時支援金などを受け取っている場合にはそれらを除いて判定します。

例えば11月で比較する場合のイメージは次のようになります。

支給額についても支援金を除いて計算しますので、対象つきの売上金額(支援金除く)の5倍の金額と基準期間の売上金額(支援金除く)の差額が給付額となります。

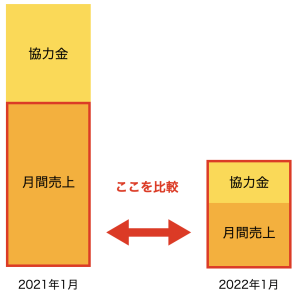

時短要請の協力金などを受け取っている場合

飲食店などが時短要請に応じて受け取った協力金は

・対象月は協力金を含める

・基準月と基準期間からは除外する

という取り扱いになっています。

例えば、対象月・基準月ともに協力金を受け取っている場合は次のようなイメージになります。

(2022年1月と2021年1月を比較する場合)

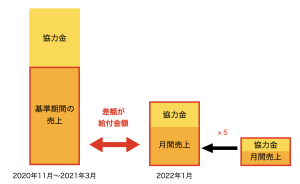

まずは30%以上売り上げが減少しているかの判定はこのようになります。

そして、給付額の計算は次のようなイメージですね。

対象月の売上金額と協力金の合計を5倍した数字と、基準期間の売上金額(協力金は含めない)を比較して給付額を計算します。

申請額の計算のポイント

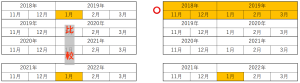

売上が30%以上減少していることが申請の前提になりますが、基準期間は減少幅を比較した年でなければいけません。

例えば、2022年1月と2019年1月を比較した場合には、基準月は2018年11月〜2019年3月まででなければいけません。

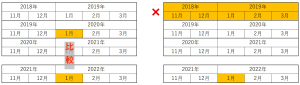

次のように、比較した年と違う年を基準月にして計算することはできません。

決算書類の注意点

基準期間は11月〜3月となるため、個人事業では確定申告が2年に分かれることになります。

そのため、基準期間の売上を確認するための確定申告書が2年分必要になります。

また、11月〜2月決算の法人も決算期をまたぐため2期分の申告書が必要です。

例えば、個人事業主が2019年11月〜2020年3月を基準期間として申請する場合には2019年の確定申告書と2020年の確定申告書を用意する必要があります。

まとめ

事業復活支援金は持続化給付金や一時支援金などと計算方法が変更となっている点があります。

受給対象となる方も、受給額を正しく判定できるよう理解しておいてください。

特にコロナ関連の給付金や時短営業の協力金を受け取っている方は計算を間違えやすいので注意してください。

コメントを残す