こんにちは、ソーシャル税理士の金子(@innovator_nao)です。

店舗やオフィスビルなどを借りて営業をしている場合、都心部では特に家賃負担が非常に重荷になっている事業者も多いはずです。

このような事業者を支援するために「家賃支援給付金」の制度が作られ、予算が成立しました。

ここでは、この制度の概要や申請に必要な書類などをまとめています。

Contents

家賃支援給付金の内容

対象となる事業者

資本金などの条件

2020年4月1日時点で、

・資本金の額または出資の総額が10億円未満

・資本金の額または出資の総額が定められていない場合、従業員数が2000人以下

のいずれかに該当することが条件です。

なお、個人事業主の場合は従業員数の制限はなく、次の売上減少の条件を満たせば対象となります。

売上減少の条件

5月~12月において次のいずれかに該当する事業者が支給対象となります。

①いずれか1カ月の売上高が前年同月比で50%以上減少

②連続する3ヶ月の売上高が前年同期比で30%以上減少

図解するとこんな感じですね。

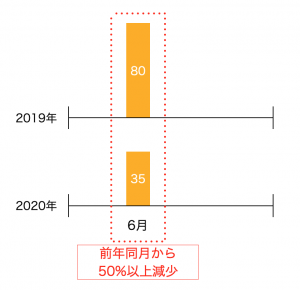

①いずれか1カ月の売上高が前年同月比で50%以上減少の場合

減少率は56.25%なので、条件を満たします。

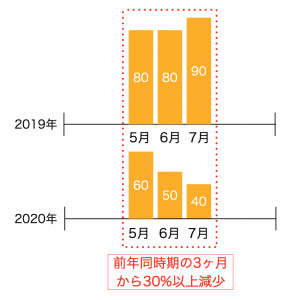

②連続する3ヶ月の売上高が前年同期比で30%以上減少の場合

2019年の5〜7月の売上が250万円、2020年の同時期の売上が150万円となり、減少率は40%となるため条件を満たします。

支援金の給付額

ざっくり説明すると、家賃の2/3(一定額以上は1/3)の6ヶ月分を受け取ることができます。

給付額は法人と個人で金額が異なりますので、それぞれ解説します。

法人の場合

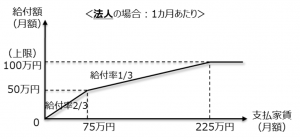

給付額は次のようになっています。

月額家賃が75万円までの部分:家賃の2/3

月額家賃が75万円超225万円以下の部分:家賃の1/3

複数店舗などを経営しており、月額の家賃負担が重くなる事業者にも配慮するため、二段階での補助となっています。

経産省「新型コロナウイルス感染症で 影響を受ける事業者の皆様へ」より抜粋

分かりにくいかもしれないので、数字を入れて見てみましょう。

ケース1:月額家賃が60万円の場合

家賃が75万円以下なので、60万円に対して2/3補助となります。

1ヶ月あたりの補助額は60万円×2/3=40万円です。

そのため、40万円の6ヶ月分の240万円が補助額となります。

ケース2:月額家賃が105万円の場合

家賃が75万円を超えるため、①75万円以下の部分は2/3、②75万円を超える部分は1/3、補助となります。

①75万円以下の部分:75万円×2/3=50万円

②75万円超の部分:(105万円-75万円)×1/3=10万円

この合計の60万円が1ヶ月あたりの補助額となり、その6ヶ月分の360万円が補助総額となります。

個人の場合

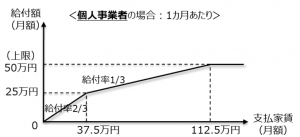

給付額は次のようになっています。

月額家賃が37.5万円までの部分:家賃の2/3

月額家賃が37.5万円超112.5万円以下の部分:家賃の1/3

要するに、法人の半分ということです。

経産省「新型コロナウイルス感染症で 影響を受ける事業者の皆様へ」より抜粋

給付金の計算にあたっては、法人の場合と同じく、2/3部分と1/3部分があることに注意してください。

【注意点】

要項では

「売上の減少が、新型コロナウイルス感染症の影響によるものではないことが明らかであるにもかかわらず、それを偽って給付を受けた場合、不正受給として厳しく対応することがあります。」

と明記されています。

売上減少とコロナウイルスの因果関係は明確にできない場合も多いと思いますが、自分の胸に手を当ててじっくり考えてください。

対象となる家賃とは?

家賃の範囲

今回の給付金の対象となる家賃は

・賃料(建物以外でも、駐車場や資材置場も含む)

・共益費、管理費

に限定されています。

水道光熱費や町内会費などが家賃と一緒に引き落とされる場合もありますが、それらは対象外となっています。

なお、家賃については税込金額が給付金額の計算のベースになります。

税抜経理をしている場合でも、税込金額で申請してください。

また、対象となるのは、2020年3月31日時点で契約しているものに限られています。この点も注意が必要です。

物件の制限

一般的な第三者から借りているテナント等であれば当然対象になりますが、親族や関連会社が所有する物件の場合には制限があります。

例えば、筆頭株主である社長が保有する土地建物を店舗として使っていたような場合ですね。

具体的には次のような場合が対象外とされています。

①大家と入居者が実質的に同じ人物の場合

例えば、社長や過半数の株を保有する人が大家で、その会社が入居者の場合です。

また、大家が親会社で子会社が入居者など、グループ会社での貸し借りも対象外です。

②大家と入居者が一親等以内の親族の場合

例えば、入居者の配偶者や親子が大家の場合です。

また、転貸目的で借りている物件についても対象外とされています。

ただ、転貸している場合でも、その物件の一部を自分の事業として使っていれば対象となります。

ざっくり10万円の家賃の物件で、7割を自社で利用し、3割を転貸していれば、7万円が計算対象の家賃になるということです。

対象となる家賃について整理すると次のようになります。

対象家賃のポイントや注意点

・家賃、共益費、管理費のみが対象

・建物以外でも駐車場なども対象

・税込金額で計算をする

・2020年3月31日時点で契約が成立していることが必要

・社長や過半数を保有する株主が大家の場合は対象外

・グループ会社間での貸し借りは対象外

・転貸している場合は、自分が利用している部分のみ対象

申請に必要な書類と申請スケジュールなど

申請で必要な書類

法人の場合

・確定申告書別表一

・法人事業概況説明書(裏表)

・対象月の売上台帳

・通帳の写し(口座名義確認のため)

・家賃の金額を証明する資料(賃貸借契約書など)

・支払い実績を証明する書類(振込明細や大家さんからの領収書など)

個人の場合

・確定申告書第一表

・青色申告決算書

・対象月の売上台帳

・通帳の写し(口座名義確認のため)

・家賃の金額を証明する資料(賃貸借契約書など)

・支払い実績を証明する書類(振込明細や大家さんからの領収書など)

いずれも、持続化給付金で準備した書類と重複するものが多いです。

注意点としては、当初結んだ賃貸借契約書と現在の賃料が異なる場合です。

当初の契約後に値上げ(値下げ)をした場合に、合意書などを作成していれば、契約書に加えて合意書も提出する必要があると思います。

賃料変更があった場合に契約書の再作成や合意書の作成をしていない場合には、今からでもきちんと書類を作成することをお勧めします。

申請スケジュール

7/14(火)から申請受付となります。

申請ページなどはこちらで発表されると思われます。

入金について

6ヶ月分まとめての支払いではなく、2回に分けて支払われるという話も出ているようです。

この点も未確定ですが、資金繰りの予定が変わってしまうと思うので、「一括で支払われない可能性もある」という点は頭に入れておいた方が良いでしょう。

家賃支援給付金は課税されるのか?

家賃支援給付金ですが、持続化給付金などと同じく、課税対象になります。

個人・法人ともに雑収入として計上する必要があります。

確定申告の際に収入に含めるのを忘れないようにしてください。

まとめ

飲食店などではコロナの影響が大きく、「このタイミングじゃ遅いよ」というのが正直なところでしょう。

そのため、現実的にはコロナの特別貸付制度や持続化給付金を家賃に回しながら、追加支援を待つ形になる事業者の方も多いと思います。

もちろん短期的に資金を確保して危機を乗り越えることも必要ですが、中長期的な資金の使い方も考えておくべきでしょう。

家賃支援給付金に限らず、色々な支援策をトータルで捉えて調達した資金をどこに使うのかを考えて行きたいですね。

関連記事

短期的な資金繰りと長期的な資金繰りをしっかり考えましょう。

守りだけでは再起できませんから。

参考 非常時における資金繰りの考え方~短期と長期で打ち手を変える~ソーシャル税理士金子尚弘のページ

[…] […]