こんにちは、ソーシャル税理士の金子(@innovator_nao)です。

持続化給付金の事業を請け負っている一般社団法人サービスデザイン推進協議会が決算公告をしていないと問題になりました。

そのような指摘もあったのか、確認すると2020年6月7日にホームページ上で決算公告が実施されています。

決算公告が出ておった。

法人概要|一般社団法人 サービスデザイン推進協議会 https://t.co/GuXtColE5g

— 税理士 金子尚弘/子育て中 (@innovator_nao) June 7, 2020

限られた情報ですが、どのようなことが見てとれるのか考えてみたいと思います。

Contents

サービスデザイン推進協議会とはどのような団体なのか

ホームページには決算公告のほかに、定款や実施した事業等が公開されています。

まず、法人形態としては非営利型の一般社団法人と言うことになります。(これは、定款を確認すれば分かります)

非営利型の特徴としては、剰余金の分配(いわゆる配当)が実施できない、収益事業のみ法人税が課税されるという点です。

続いて事業内容ですが、そのほとんどが補助金等の受託事業のようです。

つまり、お金の流れは持続化給付金と同じで、国等からお金を受け取り、外部へ委託していると言う構図ではないでしょうか。

ちなみに、補助金事業の受託であれば、「請負業」に該当するため、非営利型の法人であっても、法人税は納税しているものと思われます。

では、このような推測で決算内容を見てみたいと思います。

決算公告から見えるもの

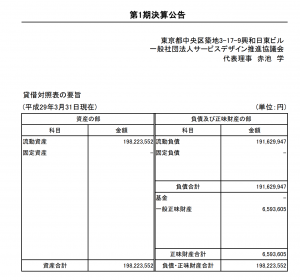

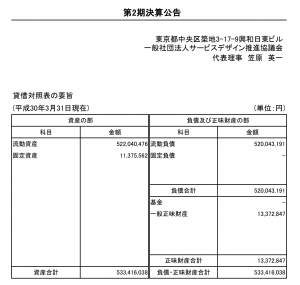

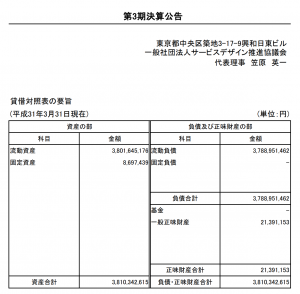

今回、設立1期目から3期目までの決算公告がされました。

まず、内容をご覧ください。(公式HPからの転載)

特徴としては

・流動資産と流動負債がほとんどを占めている

・2期目に固定資産を取得している

・毎年の利益は毎年700万円ほど

と言う点です。

これは一体何を意味するのでしょうか。それぞれ内容を考えたいと思います。

流動資産と流動負債がほとんどを占めている

サービスデザイン推進協議会は補助金事業の受託が仕事内容のほとんどです。

そのため、国等から資金を受け取り、委託先へお金を支払うと言う非常に単純なお金の流れになっていると思います。

そのため、流動資産のほとんどは現預金(または前渡金)、流動負債のほとんどは未払金だと考えられます。

お金の流れを整理すると

①国等からお金を受け取る

②委託先に業務を発注する

③補助金事業が終了すれば委託先へ委託料を支払う

という感じではないでしょうか。

そのため、②と③の間で決算を迎えれば委託料は未払金と言う形で流動負債に計上されます。

なお、委託先へお金を先に支払っていれば、流動資産は現預金ではなく前渡金となります。

2期目に固定資産を取得している

続いて、固定資産についてですが、おそらくソフトウェア(システム費など)を計上しているのではないかと考えられます。

2期目に何かしらのシステム導入などを行ったのではないでしょうか。

2期目で約110万円の固定資産が計上されており、3期目には約860万円になっています。

2期目の途中で取得したとすると、耐用年数5年の定額法の償却ではないかと推測できます。

これに当てはまるもので、サービス推進協議会に関わりそうなものはソフトウェアなので、このように推測しました。

毎年の利益は毎年700万円ほど

貸借対照表しか公開されていませんが、利益については一般正味財産の金額を確認すれば知ることができます。

一般正味財産とは、株式会社なので言う利益剰余金だと思っていただければ大丈夫です。

この一般正味財産の額ですが

1期目:6,593.605円

2期目:13,372,847円

3期目:21,391,153円

となっており、毎年約700万円ずつ利益が計上されていることがわかります。

某番組風に言えば「ガッチリ!」って感じでしょうか。

ちなみに、これは理事への報酬等を支払った後の金額になりますので、サービス推進協議会の理事がいくら報酬を受け取っているかは確認することができません。

まとめ

サービスデザイン推進協議会は官報公告を選択しているため、貸借対照表の要旨を公開すれば足りることになります。

そのため、かなりざっくりとした内容しか把握することが出来ません。

ちなみに、負債の部の金額が200億円を超えると「大規模一般社団法人」に該当することとなり、損益計算書の公開も必要となります。

今年度はかなり大規模な事業を受託していますが、3月末時点でどれだけの債務が残っているかは不透明なので、損益計算書も公開されるかは不透明です。

ちなみに、決算公告を見て「え、これだけ?」と思った方もいらっしゃると思います。

国等からの事業を請け負っているとはいえ、一般社団法人として公開すべき情報は公開しているので、法的には何も問題はないんですよね。

ただ、国等から事業を請け負って特定の企業にアウトソースしている特殊性を考えると、どうなんだろうとは思いますが・・・

当然ながら、積極的に公開するというスタンスにはならないでしょうね。

サービスデザイン推進協議会は、決算公告を官報で行うこととしている(同協会定款)。

決算公告を行っていないことが批判されたためか、3年分の決算公告をホームページで行った。

一般社団法人・一般財団法人法の138条では、官報・新聞に掲載する場合は「要旨」で足りる(二項)と定めている。

しかし、電子公告で決算公告を行う場合は、

3 前項の一般社団法人は、法務省令で定めるところにより、定時社員総会の終結後遅滞なく、第一項に規定する貸借対照表の内容である情報を、定時社員総会の終結の日後五年を経過する日までの間、継続して電磁的方法により不特定多数の者が提供を受けることができる状態に置く措置をとることができる。この場合においては、前二項の規定は、適用しない。

と定めていて、貸借対照表の全文の公開を求めている。

すなわち、同協会は、官報での公告を怠ったうえ、批判されたら三項も守っていないことになる。

法では、監査も含め内部統制の措置が定められているが、自浄は逆立ちしても不可能だろう。

なぜなら、社員(構成団体)10人で組織され、全ての社員が役員になっているからである。

国難(同協会ホームページ)を食い物にしている、こんな団体は潰す方法はないものだろうか。

訂正

✕138条→○128条

サービスデザイン推進協議会は、決算公告を官報で行うこととしている(同協会定款)。

決算公告を行っていないことが批判されたためか、3年分の決算公告をホームページで行った。

一般社団法人・一般財団法人法の138条では、官報・新聞に掲載する場合は「要旨」で足りる(二項)と定めている。

しかし、電子公告で決算公告を行う場合は、

3 前項の一般社団法人は、法務省令で定めるところにより、定時社員総会の終結後遅滞なく、第一項に規定する貸借対照表の内容である情報を、定時社員総会の終結の日後五年を経過する日までの間、継続して電磁的方法により不特定多数の者が提供を受けることができる状態に置く措置をとることができる。この場合においては、前二項の規定は、適用しない。

と定めていて、貸借対照表の全文の公開を求めている。

同協会は、官報での公告を怠ったうえ、批判されたら三項も守っていないことになる。

法では、監査も含め内部統制の措置が定められているが、自浄は逆立ちしても不可能だろう。

なぜなら、社員(構成団体)10人で組織され、全ての社員が役員になっているからである。

国難(同協会ホームページ)を食い物にしている、こんな団体は潰す方法はないものだろうか。