こんにちは、ソーシャル税理士の金子(@innovator_nao)です。

生命保険料控除は目にすることも多い控除ではないでしょうか。

年末調整では基本の項目ですが、改めて押さえるべきポイントを整理してみましょう。

Contents

生命保険料控除って?

生命保険料控除は、文字通り一定の生命保険の掛金が所得控除になるものです。

細かな規定はありますが、対象になるものは控除証明書が発行されますので、控除証明書に従って処理をすれば大丈夫です。

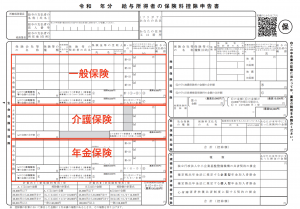

保険料控除申告書への記入方法は?

生命保険料控除は、保険料控除申告書の下記の部分に記入します。

一般の生命保険料、介護医療保険、個人年金保険料の3つの区分があるので、控除証明書を確認してそれぞれ該当する箇所に記入します。

なお、一般の生命保険料と個人年金保険保険料は旧制度と新制度があるので、こちらもチェックして正しく記入しましょう。

次は、控除額の計算です。旧制度と新制度で限度額が異なるので、注意が必要です。

①新制度の控除額

| 年間の支払保険料等 | 控除額 |

|---|---|

| 20,000円以下 | 支払保険料等の全額 |

| 20,000円超 40,000円以下 | 支払保険料等×1/2+10,000円 |

| 40,000円超 80,000円以下 | 支払保険料等×1/4+20,000円 |

| 80,000円超 | 一律40,000円 |

②旧制度の控除額(介護医療保険料には旧制度がありません)

| 年間の支払保険料等 | 控除額 |

|---|---|

| 25,000円以下 | 支払保険料等の全額 |

| 25,000円超 50,000円以下 | 支払保険料等×1/2+12,500円 |

| 50,000円超 100,000円以下 | 支払保険料等×1/4+25,000円 |

| 100,000円超 | 一律50,000円 |

生命保険料控除の注意点

生命保険料控除において注意すべきポイントをまとめてみました。

最低限、この4つのポイントは確認しておきましょう!

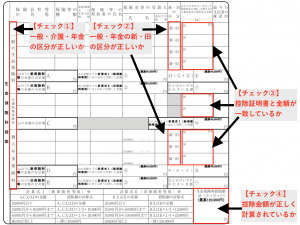

制度の区分について(チェック①、②)

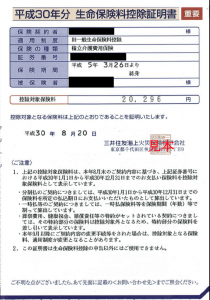

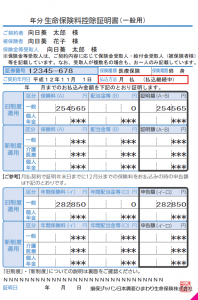

生命保険料控除は、保険会社から送られて来る「保険料控除証明書」の情報に基づいて計算します。

しかし、厄介なことに、保険会社によって控除証明書の様式が異なります。

例えば、以下のように様式が全然違います。

そのため、控除証明書から

・一般保険、介護保険、年金保険の区分をチェックする

・一般保険、年金保険の場合は新制度か旧制度かもチェックする

という作業を間違えずに行う必要があります。

保険料控除の金額について(チェック③、④)

保険料控除証明書ですが、金額を正しく読み取るのにも注意点があります。

主な注意点としては、

・証明書発行時点の支払額と12月までの支払い見込み額が記載されている

・共済保険の保険料は割り戻し金がある場合がある

といったところです。

保険料控除は1月〜12月までの間に支払った保険料が対象となります。

そのため、

・保険料は12月までの支払い見込み額を記入する

・共済金の割り戻し金は差し引いて記入する

ことに注意してください。

そして、保険料控除証明書から正しい金額を転記して、合計額を計算します。

プラスアルファの注意点

最低限チェックすべきポイントは上記で説明した4点ですが、他にも余裕があればこちらの項目もチェックして頂ければ。

旧制度と新制度が両方ある場合

一般の生命保険料と個人年金保険料については、旧制度と新制度の保険に両方加入していることがあります。

旧制度と新制度を合算する場合の控除額の計算は2パターンあります。

①旧制度の保険料が6万円を超える場合

旧制度のみで計算した金額が控除額となります。(上限は5万円)

例えば、

・旧制度:70,000円

・新制度:30,000円

の場合は旧制度のみで判断して70,000円×1/4+25,000円=42,500円が控除額となります。

②旧制度の保険料が6万円以下の場合

旧制度と新制度それぞれで計算した金額の合計額が控除額となります。(上限は4万円)

例えば、

・旧制度:30,000円

・新制度:40,000円

の場合は

・旧制度:30,000円×1/2+12,500円=27,500円

・新制度:40,000円×1/2+10,000円=30,000円

となりますが、上限は40,000円なので、控除額は40,000円となります。

なぜ、こう言う線引きがされているかご説明します。

旧制度のみで60,000円の支払いがある場合の控除額は40,000円となり、新制度を合算したところで上限は変わらないからです。

新制度の上限は40,000円なので、旧制度だけで控除額が40,000円を超える場合は合算しても無駄ってことですね。

親族の生命保険料を負担している場合

生命保険料控除は、契約者以外の親族の保険料を支払っている場合にも控除の対象となります。

そのため、契約者が年末調整の対象者でなくても間違いではないため、処理から外す必要はありません。

ただ、あくまでも支払った人の年末調整で控除することになるため、扶養親族以外が保険契約者になっている場合は支払者が正しいか念のため確認しておいた方が良いでしょう。

まとめ

生命保険料控除のポイントをまとめるを以下のようになります。

・一般の生命保険料、介護医療保険料、個人年金保険料の区分、旧制度と新制度の区分が正しいかチェック

・12月までの支払額が記入されているかチェック

・共済金の割り戻し金が含まれていないかチェック

・旧制度と新制度の両方に加入している場合の控除額の計算は少し面倒

・契約者本人でなくても親族の保険料を負担した場合も控除の対象になる

コメントを残す