こんにちは、ソーシャル税理士の金子(@innovator_nao)です。

記者会見で、吉本興業の岡本社長と大崎会長の役員報酬を50%減額すると言う発言がありました。

役員報酬については、基本的に決算期間中は定額で支払わないと税務上損金とならない部分が発生してしまいます。

このルールには一部例外がありますが、今回の場合はそのような例外に当てはまるのか考えてみたいと思います。

例外1:役職の変更など職務が大きく変わった場合

これは、「臨時改定事由」といって、期中に役職が変更となる(副社長が社長になるなど)など、役員報酬の額を決定した前提が変わってしまうような場合が該当します。

あるいは、役職自体は変わっていないものの、会社合併などで大幅に職務内容が変わったような場合もこれに該当します。

【取り扱いを示す条文など】

臨時改定事由ですが、法令では「法人の役員の職制上の地位の変更、その役員の職務の内容の重大な変更その他これらに類するやむを得ない事情」と規定されています。

法人税法施行令69条1項

また、通達では「『役員の職制上の地位の変更、その役員の職務の内容の重大な変更その他これらに類するやむを得ない事情』とは、例えば、定時株主総会後、次の定時株主総会までの間において社長が退任したことに伴い臨時株主総会の決議により副社長が社長に就任する場合や、合併に伴いその役員の職務の内容が大幅に変更される場合をいう。」という取り扱いが明示されています。

法人税法基本通達9-2-12-3

ただし、通達の解説では「会社やその役員が不祥事等を起こした場合に役員給与の額を一定期間減額するということが見受けられるが、このような役員給与の一定期間の減額が社会通念上相当と認められる範囲のものであるときは、その減額改定及び増額改定についても臨時改定事由によるものに該当」すると説明されています。

会社や役員が不祥事を起こし、それに対して役員報酬の○%を○ヶ月間返上する、というようなものが想定されていると思われます。

例外2:業績が大きく下落した場合

これは「業績悪化改定事由」といって、決算期間中に大きな業績の下落などがあり、銀行など対外的にも責任を示すために役員報酬を減額するものです。

業績の悪化といっても、「法人の一時的な資金繰りの都合や単に業績目標値に達しなかったことなどはこれに含まれない」とされているので、あまり該当する場合は多くないと思われます。

大幅な業績悪化といういわば事故みたいな状況を想定していると思って頂ければ大丈夫です。

吉本興業の役員報酬50%カットの取り扱いは?

今回の役員報酬のカットについてですが、業績が大幅に悪化したと言うわけではありませんので、業績悪化による変更は認められないでしょう。

次に、臨時改定事由について検討してみます。

通達の解説で、不祥事等による役員報酬の減額も対象となると説明されています。

ただ、具体的にどの程度の不祥事であれば該当するかなど、明確な線引きは示されていません。

そのため、吉本興業がどのような申告を行い、それを国税がどう判断するか次第になるかと思います。

個人的な見解ですが、今回の役員報酬カットは、騒動の大きさなどを考えると、変更後の役員報酬も損金として認められるのではないかと考えています。

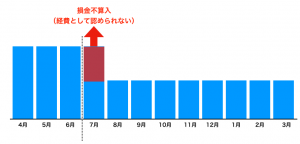

ただし、仮に臨時改定事由に該当しないものとして損金不算入になったとしても、時期的にダメージはかなり少なくなります。

仮に、役員報酬のカットが8月からだとすると、吉本興業は3月決算ですので、損金不算入となるのは7月分の役員報酬のみとなります。

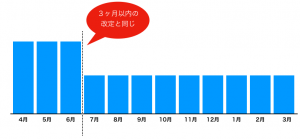

迅速に対応して7月分の役員報酬から減額した場合は、3ヶ月以内の改定と同じ結果になるため、損金不算入となる金額はありません。

私なら、取り扱いが不明瞭な「臨時改定事由」を検討するよりも、早急に対応して7月の役員報酬から減額するという判断をすると思います。

(ただし、支給日が20日など会見前に支給済みの場合はこの対応はできませんが)

まとめ

社長の会見姿勢などに対して色々な意見が出ていますが、会見の中での役員報酬のカットについて考えてみました。

皆さんがここまで大きな騒動を引き起こすことはないと思いますが、「3ヶ月以内に役員報酬を変えないといけない」というルールにも例外があることを知って頂ければと。

役員報酬を下げざるを得ないなんてことが無いのが一番なんですが。

コメントを残す