こんにちは、ソーシャル税理士の金子(@innovator_nao)です。

TKOの木本さんが絡む投資トラブルで、勧誘した知人などに対して木本さんが返金する意向もあると報道されています。

本当に木本さんが自腹で損失を補填した場合、税金はどうなるんでしょうか?

この点について解説していきます。

投資トラブルの内容

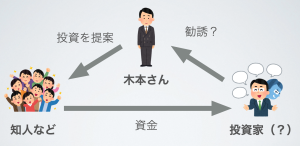

報道での情報を見る限りでは、投資家を名乗る人物が木本さんを通じて多くの有名人などに投資話を提案していたようです。

ただ、実際にどのように投資していたかは不明で、その投資家から資金が返金されるかは不透明のようです。

投資家と名乗っているものの、実際には金融商品取引法に基づく届け出もされておらず、詐欺師に近いような状態とも言えるかもしれません。

そして、木本さんは責任を感じて紹介した知人らに自腹で損失を補填することも検討しているとのこと。

実際に知人らに支払いを行ったらどうなるのでしょうか。

損失補填の税金上の取り扱い

報道内容から今回のポイントを整理すると

・木本さんは投資話を仲介しただけで、実際に投資の意思決定はしていない

・木本さんに知人らを騙す意図はなかった

・知人らは投資家に直接お金を渡していた

・木本さんは紹介料などは受け取っていなかった

といったところです。

損失の補填は贈与

これらの要素から考えると、木本さんが損失を補填した場合は贈与に該当し、受け取った知人らは贈与税の納税が必要になると思われます。

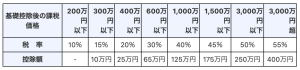

仮に5000万円を補填した場合で計算してみましょう。

贈与税は110万円までは非課税となるため、課税対象は5000万円から110万円を引いた4890万円です。

4890万円×55%-400万円=22,895,000円

贈与税の税率はこのようになっていますので、

計算すると

4890万円×55%-400万円=22,895,000円

となり、実際に被害者が手元に残るのは2700万円ほどとなってしまいます。

5000万円を手元に残そうと思うと1億円以上の資金が必要となります。

もちろん分割して支払えば税負担は少なく済みますが、多額の被害を受けた人もいるようなので贈与税の負担は発生するでしょう。

損害賠償金にはならないか

所得税法では損害賠償金などは非課税とされていますが、木本さんの場合はどう考えるべきでしょうか?

損害賠償金は相手の債務不履行や不法行為によって損害を受けた場合に支払われるものです。

単純に言えば、加害者が被害者に対してお詫びとして支払うお金ということになります。

木本さんはあくまでも投資話を勧めただけであり、相手に直接損害を与えたという訳ではないでしょう。

そう考えると損害賠償金として非課税という扱いにはならないのではないかと思います。

仮に、投資家が過失を認めて損失を補填するということがあれば、その支払いは損害賠償金として考えることも可能だと思います。

木本さんは確定申告で経費にできるか?

仮に損失を補填するためにお金を支払ったとしても、芸能活動とは無関係の支払いなので、経費として計上することはできません。

木本さんは経費にできず、受け取った人には贈与税がかかるという何とも悲惨な結末になってしまう可能性があります。

まとめ

あくまでも報道されている情報をベースに記載したものであり、事実関係を保証するものではありません。

また、本記事は個人的な見解であるため、実際の税務上の取り扱いは異なる可能性もあります。

税金の考え方を理解して頂くための記事だと思って頂ければ。

コメントを残す