こんにちは、ソーシャル税理士の金子(@innovator_nao)です。

CoCo壱番屋の創業者の宗次さんの資産管理会社が20億円余りの申告漏れを指摘されたと言うニュースがありました。(参考:日経新聞のニュース記事)

宗次さんは「過去の税務調査で1円も追徴課税をされたことがない」と言っていましたが、何があったのでしょうか。

今回のポイントは「減価償却費」と「みなし贈与」です。

一体何が問題だったのか論点を整理して解説したいと思います。

固定資産でも減価償却できないものもある

1つ目の論点は、ストラディバリウスなどの高価な楽器を減価償却していたと言うものです。

建物や車などの固定資産は、時間が経つにつれて価値が減少するので、その減少分を「減価償却費」として費用化することになります。

中古の建物や車が安く売られていることを考えれば分かるでしょう。

しかし、美術品などは何年たっても価値が減少しないどころか逆に価値が上昇することもありますよね。

そのため、このような美術品などは、「時の経過とともに価値が減少する」という減価償却の趣旨に当てはまりません。

そのため、このような高価な美術品などは減価償却費の計上をすることが認められていないのです。

【参考】減価償却が認められない資産(法人税法基本通達7-1-1)

①:古美術品、古文書、出土品、遺物等のように歴史的価値又は希少価値を有し、代替性のないもの

②:①以外の美術品等で、取得価額が1点100万円以上であるもの(時の経過によりその価値が減少することが明らかなものを除く。)

ところで、一体いくらの楽器を購入していたのでしょうか?

申告漏れの金額は20億円と報道されていますので、その前提で試算してみました。

購入総額は約50億円で、30丁のヴァイオリンということなので、平均すると1丁あたり約1.6億円という計算になります。

耐用年数:5年(器具備品の楽器:償却率0.4)

償却方法:定率法

購入初年度だとすると、

20億円÷0.4=50億円

という計算になります。

債権放棄による「みなし贈与」とは?

みなし贈与といってもピンと来る方は税理士などの専門家に限られると思うので、簡単に説明したいと思います。

今回の問題の発端は、宗次さん夫婦が資産管理会社に対して10億円の債権放棄を行ったことです。

つまり、会社に対して貸し付けていた10億円を返済不要としたということです。

この資産管理会社のように上場していない会社については一定のルールに基づいて株価を計算します。

簡単に言えば、保有している資産や利益の状況などによって株価が決定されると言うことです。

たくさん資産を持っていたり、利益が大きい会社は価値があるので株価が高くなるイメージです。

かなり簡略化した例で説明します。

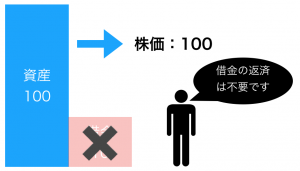

資産100円,借金10円の会社があるとします。

この場合、実質的に会社の資産は90円ということになるので、株価は90円となります。

しかし、貸している人が「借金を返さなくても良い」と言ったので、この借金は無くなります。

こうなると、借金がゼロになり、会社の実質的な資産は100円となり、株価も100円となります。

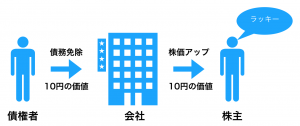

整理すると、第一段階で債権者は会社への借金を免除することで、会社に10円分の価値が移転します。(借金をチャラにするということは、借金と同等のお金を渡しているのと同じです)

次に、株主は持っている株価が上がるので、会社から株を通して10円分の価値の移転が発生したということになります。

この10円は株主が稼いだお金ではなく、何もせずに価値を受け取ったということで、贈与と取り扱われる訳です。

(厳密に言えば、贈与は個人間での行為です。今回は債権者である個人から直接お金を貰っていないので、「みなし」贈与となります)

今回は債権放棄の額が大きかったため、贈与税も多額に発生してしまった、ということです。

ただ、現実的に考えると非上場株式は好きなように換金できる訳ではないので、価値が上がったと言われても株主としても微妙なところでしょう。

まとめ

今回のポイントは「価値が減少しない資産の減価償却」と「みなし贈与」でした。

ただ、どちらも税理士としては注意すべきポイントですし、なぜこのようなミスが発生したのか・・・

私としてはこんな感想です。

ストラディバリを償却したり、債務免除でみなし贈与の話をしなかったり、控え目に言ってポンコツかよ(´・_・`)

— 税理士 金子尚弘 / Kaneko Naohiro (@innovator_nao) June 6, 2019

債務超過の会社であれば株価への影響が出ない場合もあるので、債権放棄を行うこともあるのですが、あまりにもお粗末な処理なんじゃないかな、と。

コメントを残す