こんにちは、ソーシャル税理士の金子(@innovator_nao)です。

2024年12月20日に税制改正大綱が発表されました。

論点としては非常に多いのですが

・個人の所得税や住民税

・中小企業の法人税

・消費税

に関する事項を中心にまとめて行きます。

Contents

所得税・住民税関連

103万円の壁の引き上げ

2025年4月4日追記

このトピックは税制改正大綱と実際の法改正で内容が異なる結果となりました。

最新の情報は下記の記事で解説をしています。

参考 2025年(令和7年)で103万円の壁はどう変わる?~給与所得控除・基礎控除・特定親族特別控除を税理士が解説~ソーシャル税理士金子尚弘のページ

国民民主党との協議が決裂した結果、基礎控除の10万円の引き上げ+給与所得控除の最低額を65万円に引き上げで明記されました。

そのため、給与所得者の課税最低限は123万円となり、国民民主党の求めていた178万円とは大きな隔たりがあります。

仮に自民党案のまま法案が通過した場合の引き上げ後の課税最低限は次の通りです。

なお、

・対象期間

令和7年分の所得税、令和8年分の住民税から適用開始。

【一言コメント】

給与所得控除は最低額は引き上げられるだけで、上限の195万円は据え置きとなる見込みです。

そのため、給与所得者でも恩恵をフルで受けられる人は限られます。

また、個人事業主などはそもそも給与所得控除の適用がないため控除額は10万円しか引き上げられません。

国民民主党の主張した「手取りを増やす」効果はかなり限定的であり、国民を舐めているとしか思えませんね。

扶養控除等の所得要件の見直し

基礎控除が58万円に引き上げられることに伴い、同一生計配偶者及び扶養控除の所得要件が58万円に引き上げられます。

また、ひとり親控除の要件である生計を一つにする子の所得要件も58万円に引き上げられます。

そして、勤労学生控除の所得要件が85万円に引き上げられます。

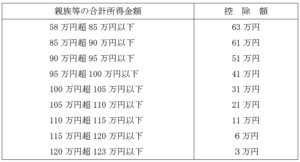

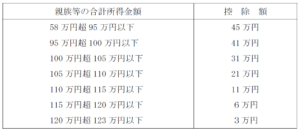

特定扶養親族特別控除の新設

特定扶養親族の要件はあくまでも所得58万円(給与額123万円)で扶養控除などと揃えられています。

これも国民民主党が主張していた103万円の壁と関係する内容ですが、大学生などは103万円以上アルバイトをすると親の扶養から外れてしまいます。

最近では時給も上がって来ており、103万円を超えてしまう学生も増えて来ているようです。

しかし、特定扶養親族の要件はあくまでも所得58万円(給与額123万円)で扶養控除などと揃えられています。

そこで、所得58万円を超える19歳~22歳については特定扶養親族特別控除を新設して対応します。

・対象者

特定扶養控除の被扶養者(年末時点で19歳~22歳)とその親

・変更点

現行では所得48万円以下(給与収入ベースで収入103万円以下)であることが要件でしたが、それが引き上げられます。

ただし、控除額は所得が増えるごとに減額します。

所得金額の上限は配偶者特別控除に揃えた形になっており、給与収入では約201万円となります。

(控除額)

・所得税

・住民税

・対象期間

令和7年分の所得税、令和8年分の住民税から適用開始。

【一言コメント】

私が学生の頃は時給800円そこそこで働いていましたが、今では最低賃金が1000円を超える地域も珍しくなく、時代も変わったなと思います。

確かに学生の本分は勉強ですが、時給の高いアルバイトだと学業と両立しても103万円を超えるケースも出て来るでしょう。

そういった意味では良い改正ですが、新たな控除ができるため所得税が更に複雑になるのは実務者としてはしんどいです。

ただ、所得58万円を超えると段階的に控除額が変わるので、年末調整時点で対応するのはほぼ不可能でしょう。

適用額が違うという修正事項が多発する気がします・・・

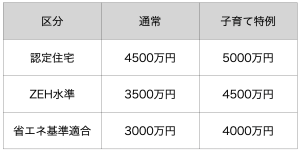

子育て世帯の住宅ローン控除の拡充の延長

令和6年に限定して子育て世帯の住宅ローン控除の枠が引き上げられていますが、これが1年間延長されます。

・拡充の対象者

下記のいずれかの人で所得2000万円以下の人

A.40歳未満で配偶者あり

B.40歳以上だが配偶者が40歳未満

C.19歳未満の扶養親族がいる

・拡充額

住宅の区分によって異なりますが、借入金残高の上限が500〜1000万円引き上げられます。

表にすると次のようになります。

・対象期間

R7年12月31日までに入居する場合に延長

【一言コメント】

どこまで減税の恩恵を受けている層がいるのか分かりませんが、住宅購入のインセンティブにはなるのでしょうか。

子育てリフォーム減税

既存住宅に係る特定の改修工事の特別税額控除の対象に子育て対応改修工事が追加されています。

こちらも令和6年の時限措置だったものが1年延長されます。

・対象者

「子育て対応改修工事」を実施した人

(所得2000万円超は対象外)

*子育て対応改修工事は、子供の事故防止のための工事や対面キッチンへの改修工事など一定のものです

・減税額

「子育て標準的な工事費」の10%を税額控除

→工事ごとに金額が定められる予定

・対象期間

R7年12月31日まで延長

【一言コメント】

この制度を使う人はどれぐらいいるんでしょうか・・・

iDeCo(個人型確定拠出年金)の掛金引き上げ

iDeCo(個人型確定拠出年金)の掛金の上限が引き上げられます。

特に企業年金等に未加入の会社員は引き上げ幅が大きいです。

・対象者

iDeCoの加入者

・限度額の変更点

【一言コメント】

特に企業年金のない会社員にとっては大幅な上限の引き上げとなり、退職後のカネは自分で用意しろよ、というメッセージかもしれません。

一方で、「私的年金を含む年金には・・・給付時に相応の課税がなされることが原則と考えられる」とも書かれており、出口の課税方式が今後も続く保証はないでしょう。

入口を広げておいて、加入ベースが広がったら出口課税を強化するということも考えられます。

生命保険料控除の引き上げ

子育て世帯はリスクへの備えが大きく必要ということで生命保険料控除の枠の引き上げが行われます。

・対象者

23歳未満の扶養親族がいる納税者

・限度額の変更点

新契約の一般生命保険料の上限が4万円から6万円に引き上げられます。

ただし、介護医療・個人年金も合わせた全体の限度額12万円は維持されるため、控除額の総額は変更ありません。

【一言コメント】

これが子育て支援になるとは全く思えず、何か別の力が働いたんでしょうか…

退職所得控除の重複期間排除の特例

確定拠出年金の老齢一時金を受け取った場合、

退職金を受け取った場合、その前年から9年以内に確定拠出年金の老齢一時金を受け取っていると、退職所得控除の重複期間排除の特例の対象となります。

現行制度では4年となっているため、確定拠出年金に加入している場合は受給スケジュールを見直す必要があるかもしれません。

・対象期間

令和8年1月1日以後に老齢一時金を受け取っている場合に対象となります

防衛増税

個人所得税については防衛費のため税額に1%上乗せされますが、復興特別所得税を1%引き下げるため、結果的には税額に変更ありません。

【一言コメント】

こんなにあっさりと復興税を減額できるなら、今まで何で取り続けていたんでしょうか。

1%削減するとは言え、2037年まで1.1%は残る訳です。

東北の復興に予算が必要なのか分かりますが、これだけ長期間に渡って増税する必要が本当にあるんでしょうか。

法人税関連(事業所得の所得税も含む)

防衛増税

防衛費の拡充のため、法人税額に4%の税率を上乗せします。

・対象となる法人

法人税の年税額が500万円を超える法人

・増税額

法人税額が500万円を超える部分に上乗せ税率が課されます。

現状では法人税や地方税を合わせると35%ほどの税率になりますが、今回上乗せされるのは法人税部分のみです。

法人税率は23.2%のため、23.2%×1.04=24.128%に増税となります。

税額に対する4%のため、所得に対する税率としては1%程度の増税ということになります。

・対象期間

令和8年4月1日以後開始事業年度から適用

【一言コメント】

恐らく中小企業の多くは対象外となるため、多くの中小企業にとっては影響がありません。

税率にすると1%ですが、大企業にとっては大きな金額の増税になるはずです。

防衛費が必要なのは分かりますが、取るだけでなく歳出を削る努力も必要でしょう。

中小企業経営強化税制

・改正内容

①対象設備の見直し

(変更のないもの)

機械装置:160万円以上

工具器具備品:30万円以上

ソフトウェア:70万円以上

(変更のあるもの)

・変更前

建物附属設備:60万円以上

・変更後

建物及びその附属設備:1000万円以上

ただし、デジタル化設備やマイニングのための設備は除外されます。

②償却率など

・特別償却

機械装置、工具器具備品、ソフトウェア:即時償却可能(変更なし)

建物及びその附属設備:取得価額の15%または25%

・税額控除

機械装置、工具器具備品、ソフトウェア::取得価額の7%

建物及びその附属設備:取得価額の1%または2%

・改正時期

令和7年4月1日~令和9年3月31日までの取得が対象

消費税関連

消費者免税店制度の見直し

・改正内容

現状は小売店などが「輸出物品販売場」として登録をし、そこで外国人観光客が購入する場合には免税対象として販売することができました。

改正後は一旦消費税込みの金額で販売し、税関により国外への持ち出しが確認された後に返金するリファンド方式に変更となります。

ただし、リファンドの対応をするのは小売店となるため、送金などの手間が発生することになると考えられます。

・改正時期

令和8年11月1日以降の取引に対して適用されます

【一言コメント】

輸出物品販売場の小売店が手続きミスなどで追徴課税をされるというケースが多く発生していました。

このような場合、今までは小売店が追徴税額を納めることになるため、事務負担に加えて追徴のリスクも負うこととなっていました。

今後は税関からの確認後に返金する方式となるため、返金ミスがない限りは小売店が金銭的なリスクを負うことはなくなるでしょう。

ただし、送金など事務的な手間は発生することになります。

その他の改正項目

ガソリン税の暫定税率の廃止

ガソリン価格が高止まりしており、現状は石油元売りへの補助金で対応はしています。

ただし、そもそもガソリン税などを徴収した上で補助金を出すというのは無駄ですよね。

ガソリン価格の高騰もあり、ようやくガソリン税のうち暫定税率の廃止が盛り込まれました。

・変更点

現状、ガソリン本体の価格が100円だとすると、次のようになっています。

ガソリン本体:100円

ガソリン税:53.8円(このうち25.1円は暫定税率による上乗せ分)

石油石炭税:2.8円

消費税15.6円

→合計172.2円

ガソリン税のうち暫定税率部分を廃止すると28.7円となるため、次のように変わります。

ガソリン本体:100円

ガソリン税:28.7円

石油石炭税:2.8円

消費税13.1円

→合計144.6円

ただし、具体的な実施方法については協議を進めるという書き方となっており、いつ廃止されるのか、石油元売りへの補助金がどうなるかなどは不明確です。

検討事項

年金課税の見直しや、暗号資産の課税方法の見直しなどが検討事項として挙げられています。

特に暗号資産に関する税制では上場株式などに合わせた分離課税が導入されるのか注目されます。

コメントを残す