ニュースを見ていると、大阪のミナミでぶっ壊れた家が放置されているんですね。

しかも、所有者は不明とか。

まわりを見渡すと明らかに放置されている空き家も沢山ありますが、一方で新築のマンションも沢山建てられています。

人口は減って行きますし、これから空き家はもっと増えて行くでしょう。

親が亡くなったら誰も住まないよ、という家も少なくないでしょう。そんな時の税金の話をしてみようと思います。

空き家になると税金は?

不動産を所有するのには、通常に維持管理だけでなく税金も掛かってきます。

負担になるのが固定資産税で、通常は土地や建物の価格(固定資産税評価額)の1.4%が税額になります。

例えば、土地と建物で3000万円の価値があれば、年間42万円の固定資産税が掛かることになります。

しかし、住宅用の土地は減免があり、本来の税額よりもかなり少なくなります。具体的には以下のようになります。

| 面積 | 納税額 |

| 200㎡までの部分 | 本来額の1/6 |

| 200㎡を超える部分 | 本来額の1/3 |

固定資産税が6倍に!というニュースを覚えている方もいるかもしれませんが、2015年に空き家対策特別措置法が施行され、空き家認定をされるとこの特例が受けられなくなりました。

空き家にすると税金も高くなるし、取り壊して売ろうか、ということを促した訳ですが、どこまで効果があったのか・・・

誰も住まない家を売った場合の税金は?

空き家になることを防止しようという国の方針はありますが、売った時の税金が高ければ躊躇してしまう人もいるかもしれません。

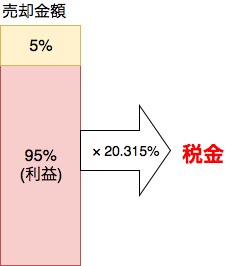

代々所有している不動産で、いつ誰が買ったのか分からないような場合は、売却額の95%を利益とみなして*20.315%の税金が掛かります。

*所得税と復興特別所得税15.315%、住民税5%

例えば、2000万円で売却した場合は

2000万円ー50万円=1950万円(利益)

1950万円×20.315%=396.1425万円

となり、約396万円の税金が掛かることになります。

売却金額以上に税金が掛かることがないので、別に損をする訳ではないですが、税金を払うならしばらく様子を見ようか、と放置されてしまうこともあるでしょう。

そこで、空き家になって放置されるのを防ぐために、税金の面でも特例が作られています。

空き家にするぐらいなら税金いりません!

放置して空き家になるぐらいなら売ってしまって活用してくれた方が国としては有難いでしょう。

そこで導入されたのが、空き家を売却した時の譲渡所得の特例です。

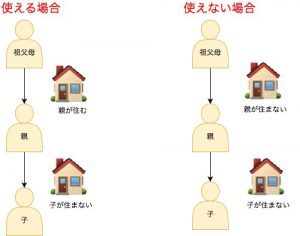

簡単に説明すると、被相続人(通常は親)が住んでいて、相続人(通常は子供)が相続した不動産を売却した場合、その利益から3000万円を差し引くというものです。

ただし、親が相続まで住んでいて、相続後は誰もそこに住まないという条件があります。

そのため、元々空き家だった家を相続して売る、というパターンは対象外となります。

特例を使える場合と使えない場合のポイントとしては、元々親が住んでいたかどうか、というところでしょう。

空き家対策としては、元々空き家だったものも対象にしても良い気がしますが、新たに空き家になってしまうかどうかで線引きがされています。

まとめ

この特例を使うと、遠方の親が亡くなり子供が実家に住まないような場合にはかなり少ない税負担で売却をすることができるようになりました。

ただ、今のところは2019年12月31日までの売却ですので、その点は注意が必要です(延長される可能性もありますが)。

空き家対策として税金は一つの要素でしかありませんが、心理的なハードルが下がるのであれば効果はあるのでしょう。

実際に、私の祖父母が亡くなったとしても子供世代は誰も実家に住むことはないでしょう。

税負担なく売却できるのはメリットがありますが、誰も住まないということがないように魅力ある地域に育てて行くという自治体の努力も必要なんじゃないかと思っています。

コメントを残す